"1만 원 계좌이체 하는데, 은행 다르다고 수수료를 1000원이나 내는 게 말이 되나요?"

"하나은행 카드로 우리은행 ATM기기에서 10만 원을 인출하려고 하는데 수수료가 700원이네요. 심지어 오후 4시를 넘으면 영업시간 지났다고 900원이나 빼는데… 내 돈 맡기고 수수료를 이렇게 내니 억울하네요."

각종 수수료 명목으로 돈이 빠져나가는 것을 보며, 괜히 은행에 돈을 맡겼다 싶은 때가 있다. 일반적으로 자유입출금통장의 이율이 0.1~0.2% 수준인 것을 고려하면, 사실상 이자보다 수수료가 더 많다고 느낄 정도.

실제로 연이율 0.1%인 자유입출금통장에 100만 원을 입금해 놨다면, 1년 후 이자는 1000원에 불과하다. 여기에 이자과세 15.4%를 제하면 사실상 100만 원에 붙는 이자는 846원에 불과하다.

타행 계좌이체나 타행에서 ATM기기로 예금 인출 시 수수료 한 번이면 이자보다 더 많은 돈이 빠져나가는 셈이다.

◇금융거래는 하나의 은행으로…'주거래은행' 만들자!

은행들은 고객의 예금과 외환, 신용카드 거래 실적 등에 따라 기여도를 산출하고, 이를 기준으로 금리 우대와 수수료 면제 등 다양한 혜택을 제공한다. 따라서 금융거래 시 여러 은행으로 분산하기보다는 한 은행에 집중하면 다양한 우대 혜택을 누릴 수 있다.

거래 기여도 산정 기준은 은행별로 차이가 있지만, 일반적으로 월급이나 공과금 자동이체, 예금·신탁상품 가입 실적, 대출·카드 등 여신 사용액 등을 활용한다.

특히 급여통장이나 생활비통장 등에 가입하면 이체 수수료 면제 등 혜택을 받을 수 있다.

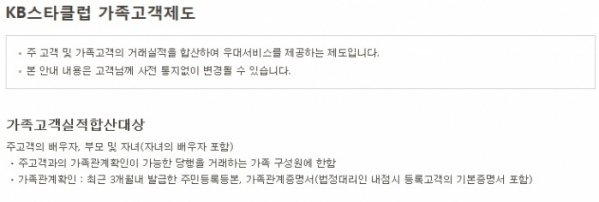

이때 은행들은 고객과 가족이 동의할 경우 거래 실적을 합산해 우대 혜택을 제공하기도 한다. 이용 실적에 따라 고객 등급이 산정되기 때문에 주거래은행에 거래실적 가족합산을 요청하면 우수고객 혜택을 받는 데 유리하다.

본인의 주거래은행에 주민등록등본(또는 가족관계증명서), 신분증을 구비한 뒤 거래은행의 창구에 요청하면 간단히 신청할 수 있다.

하나은행은 가족의 금융거래 실적을 합산할 수 있도록 해주는 '하우스 홀드(House hold)' 제도를 운용하며, 국민은행은 주거래고객 우대 서비스인 'KB스타클럽' 고객에 한해 가족단위 거래 실적을 모두 합산해 평가한다. 신한은행은 '탑스클럽(Tops Club) 가족 합산제도'를 운영 중이다.

반면, 우리은행은 가족의 실적을 합산해 고객 등급 산정에 반영하는 제도를 운용하지 않는다.

이렇게 은행별 우대고객이 되면 다양한 혜택을 누릴 수 있다. 각 은행에서는 자사 ATM기기 이용 시 영업시간 외에도 수수료를 면제하거나 할인해주며, 타행이체 시에도 수수료가 대부분 면제된다.

◇전자통장 이용하면 수수료 감면 혜택까지?

은행을 방문하지 않고도 개설할 수 있는 비대면 전자통장이 등장하면서 이를 개설하는 이용자도 늘어나고 있다. 특히 은행들은 비대면 전자통장에 가입하는 고객에게 수수료 감면, 금리 우대, 무료 보험서비스 가입 등 다양한 우대혜택도 제공한다.

예를 들어 하나은행은 '하나 e-플러스 통장'의 경우 연 0.5%의 우대이율을 제공하며, 전자금융 타행이체수수료 및 당행 자동화기기 수수료, 납부자 이체 수수료 면제 혜택을 제공한다.

이때 인터넷으로 상품에 가입하거나, 계좌에 평균 잔액에 따라 수수료 추가 면제 혜택이 주어진다.

이 밖에도 환전송금 연동 거래 시 환율 우대 혜택과 온라인 쇼핑몰에서 e-플러스통장으로 결제 시 현금 리펀드를 제공한다.

우리은행의 '위비 모바일 통장'은 스마트뱅킹이나 모바일 웹을 통해 비대면으로 신규개설이 가능한 자유입출금상품이다.

최대 연 0.4% 금리를 제공하며, 앱 설치 및 로그인 기록 보유 시, 혹은 이용 실적에 따라 타행자동화기기 현금출금수수료 면제, 당사 이체수수료 및 ATM기기 이용수수료 면제 혜택을 부여한다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)