미래에셋대우는 LG화학의 성장통, 3가지 악재를 꼽으며 불확실성을 반영해 목표주가를 기존 대비 8% 하향 조정한 46만 원, 투자의견 매수를 유지했다.

박연주 미래에셋대우 연구원은 LG화학의 성장통, 3가지 악재로 △배터리 실적 개선 지연 △ESS 화재 재발로 관련 매출 기대보다 부진 △3분기 실적 컨센서스 하회 등을 꼽았다.

박 연구원은 “유럽 배터리 공장의 수율 개선이 늦어지면서 비용이 증가하가 배터리 관련 매출 성장도 기대보다 부진할 것”이라며 “유럽 공장이 목표 수율에 도달하는 시점은 기대했던 3분기 말이 아닌 2020년 초가 될 전망”이라고 말했다.

또 그는 “정부 발표에도 불구하고 2건의 화재가 주가로 발생하면서 ESS 매출도 기대보다 약할 것”이라며 “2019년 ESS 매출액은 당초 기대보다 약한 1조 원 수준이 될 것”이라고 추정했다.

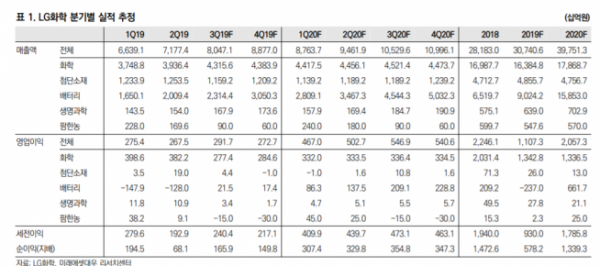

박 연구원은 LG화학의 3분기 영업이익이 2917억 원을 기록할 것으로 예상했다. 그는 “3분기 실적은 최근 낮아진 컨센서스를 크게 하회할 것”이라며 “시황 부진으로 화학 부문 둔화 폭이 가장 큰 가운데 전기차 배터리도 적자가 지속되고 ESS 충당금 설정 가능성도 있기 때문”이라고 분석했다.

박 연구원은 “배터리 실적 개선 시점이 지연된 점은 아쉬운 부분”이라며 “의미 있게 개선될 때까지 주가 상승 모멘텀이 약할 수 있지만 그럼에도 불구하고 이는 구조적인 문제가 아니기 때문에 시간이 지나면 해결될 수 있다”고 판단했다.

그는 “시황이 바닥을 통과 중으로 판단된다”며 “부정적 모멘텀은 9~10월 정도에 정점을 지나고 4분기 중후반으로 갈수록 추가 수주 등 모멘텀 회복이 기대된다”고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)