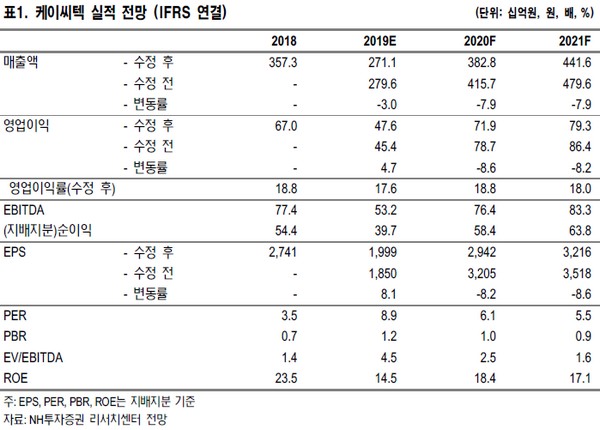

NH투자증권 도현우 연구원은 “메모리 수급 둔화로 2019년 반도체 신규 투자가 전면 중지됐으나 2019년 연말을 기점으로 메모리 수급 개선을 전망한다”며 “2019년 연말 혹은 2020년 초 메모리 업체의 투자 재개가 가시화돼 케이씨텍 2019년 영업이익 458억 원, 2020년 영업이익은 730억 원으로 예상한다”고 말했다.

도 연구원은 “당사는 2020년 신규투자 규모를 삼성전자 DRAM 40K, NAND 100K, SK하이닉스 DRAM 40K, NAND 40K로 예상 중으로 삼성전자 평택 1기 2층, 시안 2기, 화성 EUV 투자가 내년 상반기 집행될 것”이라며 “이로 인한 반도체 장비 업체 수혜가 2020년 가능하고 반도체, 디스플레이 장비 업체 주가가 실적에 1년 선행한다는 점을 고려했을 때 최적의 투자 시점은 현재”라고 판단했다.

그는 “반도체 공정 트렌드에서 CMP 장비의 중요도가 증가하고 있고 디스플레이 장비 부분은 상반기 LG디스플레이 광저우 위주로 수주 증가를, 하반기는 중화권 업체 수주가 기대된다”며 “케이씨텍은 최근 국내 시장에서 부각되고 있는 장비, 재료 국산화에도 해당한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)