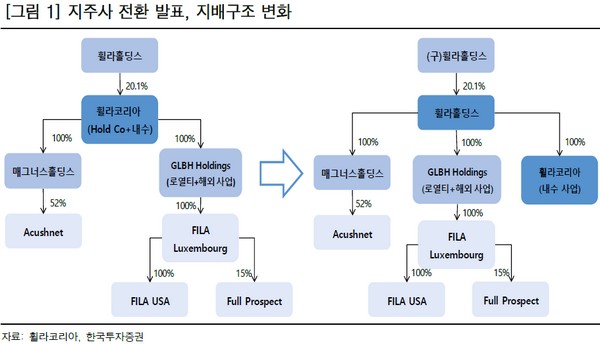

한국투자증권 나은채 연구원은 “휠라코리아가 휠라홀딩스와 휠라코리아 주식회사로 분할 예정으로, 휠라홀딩스는 기존 휠라코리아와 같으며 내수 사업 부문만 휠라코리아로 물적 분할, 자회사로 편입될 것”이라며 “기존 휠라코리아가 Acushnet과 휠라 글로벌 사업을 지배하는 구조에서 휠라홀딩스가 휠라 내수 사업(휠라코리아), 해외 사업(GLBH Holdings), Acushnet(Magnus Holdings)을 지배하는 구조로 바뀌게 된다”고 말했다.

나 연구원은 “투자 및 지주사 역할과 사업 회사를 분리함으로써 지배구조 개선과 부문별 경영 효율성 강화가 분할의 주요 목적이며, 물적 분할 방식으로 기존 주주들에 있어서 변화는 없을 것”이라며 “2019년 배당 정책도 함께 발표됐는데 배당성향 5%이며 2018년 주당 50원에서 2019년 약 206원으로 예상된다”고 밝혔다.

그는 “이사회 구성, 공시 및 IR 정책에 대해서도 강화 의지를 표명했다”며 “지주사 전환으로 단기 변화가 미미하고 주주환원 정책 또한 급격하다고 평가하기 어려워서 단기 주가 영향은 중립적이나, 장기적으로는 지배구조 개선, 부문별 가치 부각될 가능성과 주주 환원 정책 강화 의지는 긍정적”이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)