가계 주담대도 12분기만에 완화적..대출수요 제자리 걸음속 신용위험 5분기만 최고

경기 부진과 정부의 부동산 관련 주택담보대출(주담대) 강화 정책에 대기업과 중소기업에 대한 대출을 완화적으로 가져가려는 노력은 이해할 만하다. 하지만 가계 일반대출과 주담대 관련 대출태도마저 완화적이라는 점은 문제가 있다. 이와 관련한 대출태도는 2015년 이후 처음으로 완화적으로 돌아섰다.

신용위험은 기업을 중심으로 상승해 퍼주기 대출태도와는 판이하게 달랐다. 대출수요 역시 가계는 많고 기업은 적어 은행 대출태도와 180도로 다른 모습이었다.

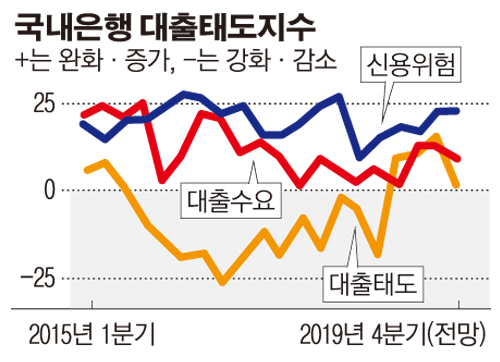

14일 한국은행이 199개 금융기관 여신업무 총괄담당 책임자들을 대상으로 설문조사해 발표한 ‘금융기관 대출행태서베이 결과’ 자료에 따르면 국내 은행들의 올 3분기 대출태도는 16을 기록했다. 이는 2010년 4분기 16을 기록한 이후 8년 9개월(35분기) 만에 완화적인 것이다.

대출행태서베이 지수는 100과 -100 사이 값을 가지며 양(+)이면 완화 내지 증가라고 응답한 기관수가 강화 내지 감소라고 답한 기관수보다 많음을 의미하는 것이다. 음(-)이면 그 반대 의미다.

차주별로 보면 대기업은 10으로 2011년 2분기(13) 이후 8년 3개월(33분기) 만에, 중소기업은 27로 2006년 2분기(31) 이후 13년 3개월(53분기) 만에 가장 완화적이었다. 가계 일반은 7로 2015년 2분기(3) 이후 처음으로 완화적으로 돌아섰으며, 2010년 2분기(9) 이후 9년 3개월(37분기) 만에 최대 완화폭을 기록했다. 가계 주택도 3을 기록해 2015년 3분기(6) 이후 4년(16분기) 만에 완화적으로 돌아섰다.

대출수요는 13으로 직전 분기와 같았다. 대기업은 마이너스(-)3으로 2분기 만에 마이너스로 돌아섰고, 중소기업은 17로 직전 분기(23)보다 떨어졌다. 반면, 가계 일반은 17로 2017년 2분기(20) 이후 2년 3개월(9분기) 만에, 가계 주택은 20으로 2016년 3분기(20) 이후 3년(12분기) 만에 각각 최고치를 경신해 대조를 이뤘다.

신용위험은 22로 2018년 2분기(27) 이후 1년 3개월(5분기) 만에 가장 높았다. 대기업은 10으로 2018년 1분기(10) 이후, 중소기업은 33으로 2016년 3분기(33) 이후 최고치를 경신했다. 반면 가계는 10으로 4분기 연속 횡보했다..

4분기 전망치를 보면 대출태도는 2를 기록해 소폭 강화될 것으로 봤다. 다만 올 들어 전망치 대비 실적치가 상당히 완화적이었다는 점에서 실제 강화흐름으로 방향이 전환될지는 미지수다. 실제 올 들어 전망치는 1분기 -8, 2분기 4, 3분기 7을 기록한 반면, 실적치는 같은 기간 9, 11, 16으로 되레 완화됐기 때문이다.

대출수요는 10으로 3분기 실적치 대비 줄 것으로 봤다. 반면 신용위험은 23으로 3분기 실적치보다 더 높았다. 대기업(13), 가계(17)가 3분기 실적치 대비 더 높아질 것으로 예상한 반면, 중소기업(30)은 소폭 떨어질 것으로 내다봤다.

이승용 한은 은행분석팀장은 “강화적이었던 대출태도가 금년 들어 완화적 내지 중립 태도를 보이고 있다”며 “전망 대비 실적이 완화적인 것은 자금사정 등을 반영해 일부 은행에서 완화적인 대출태도를 보였기 때문”이라고 설명했다.

그는 이어 “-10에서 +10 정도는 은행 한두 군데서 응답이 바뀌면 움직이는 수치다. 대출태도가 바뀌었다고 보기 어렵다”고 덧붙였다.

이 밖에도 상호저축은행 실적과 전망을 보면 대출태도는 각각 -2와 4, 대출수요는 -11과 -8, 신용위험은 8과 16을 기록했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)