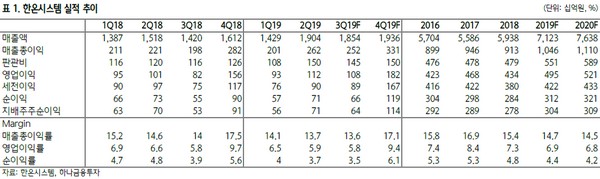

하나금융투자 송선재 연구원은 “3분기 실적은 중국 부진에도 양호한 북미ㆍ유럽 실적과 2분기 연결 편입된 EFP 부문의 기여에 힘입어 시장 기대치에 부합할 것으로 보인다”며 “2분기부터 본격적으로 늘어나기 시작한 감가상각비ㆍ무형자산상각비 부담으로 내년까지 이익 모멘텀이 약하다는 것이 부담이지만, 4분기 이후 폭스바겐과 중국 전기차 업체 향 전동화 부품군 납품이 시작되는 등 친환경 차 부문에서의 성장성은 유효하다”고 평가했다.

송 연구원은 “주요 고객사의 신차 출시 효과와 전동화 부품군의 성장에도 상각비 부담으로 내년까지 수익성은 다소 낮아질 전망”이라며 “한온시스템의 2015년~2017년 3년간 연평균 유형자산 투자는 2660억 원이었지만, 2018년~2020년에는 연평균 4570억 원으로 증가했고, 2015년 이후 개발비에 대한 자산화 처리로 무형자산 투자도 증가했는데, 이와 관련해 감가상각비와 무형자산상각비가 모두 증가한다”고 설명했다.

이어 “종합적으로 보면, 상각비용 합계는 2018년 2280억 원에서 2019년 4000억 원, 2020년 4810억 원으로 증가하고, 매출액 대비 상각비용 비율도 3.8% 5.6% 6.3%로 높아질 것”이라며 “관련한 수익성 부담은 유형자산 투자가 줄어들고, 전동화 부품군의 성장률이 가속화되는 내년 이후로 완화될 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)