(자료=기아차)

유진투자증권은 기아차에 대해 3분기 SUV 신차 효과와 환율효과로 실적이 개선됐다며 투자의견 매수, 목표주가 4만6000원을 유지했다.

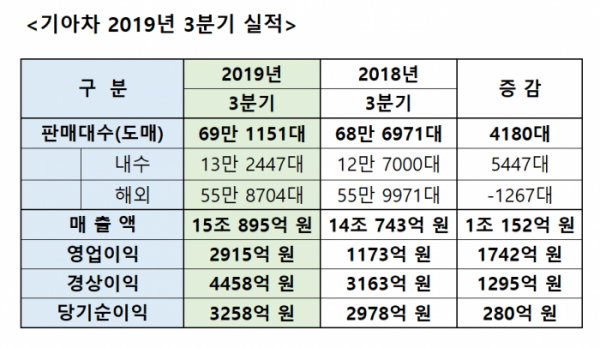

이재일 유진투자증권 연구원은 “기아차 3분기 매출액은 15조 원으로 전년 대비 72% 올랐고, 영업이익은 2914억 원으로 148.5% 상승했다”며 “쎄타 엔진 관련 일회성 비용 3000억 원이 반영됨에 따라 개선 폭은 당초 기대에 미치지 못했지만 일회성 비용을 제거한 영업이익은 6000억 원 수준으로 기존 추정치인 5100억 원을 상회 하는 호실적”이라고 말했다.

이어 “분기 호실적의 원인은 SUV 신차 효과와 환율 효과”라며 “원/달러 환율 상승으로 142 0억 원 영업 이익 개선 효과가 있었고, 텔루라이드, 셀토스, 모하비 등 SUV 신차 효과로 인한 믹스 개선 및 판매 증가로 1680억 원의 이익 개선 효과를 봤다”고 설명했다.

4분기 실적 전망도 긍정적이라고 평했다. 이 연구원은 “4분기 매출액 14조9000억 원, 영업이익 5748억 원을 기록할 전망”이라며 “신형 모하비 더 마스터의 사전계약 대수가 7000대에 달해 4분기에도 월 1500 대 이상의 출고 대수를 기대할 수 있으며 12월 중 신형 K5가 출시될 예정”이라고 했다.

또 대형과 소형으로 SUV 라인업을 확대함에 따라 차량 포트폴리오와 구조적 마진율이 이전 대비 상당 부분 개선됐다고 판단했다. 다만 다만 SUV 이후의 실적 개선 드라이버가 부재하다는 점은 약점으로 지적했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)