저축보험 가입 후 납입한 보험료를 모두 돌려받으려면 최소 7년이 지나야 하는 것으로 나타났다. 가입자 10명 중 6명은 이전에 계약을 해지해 손해를 본 것으로 집계됐다.

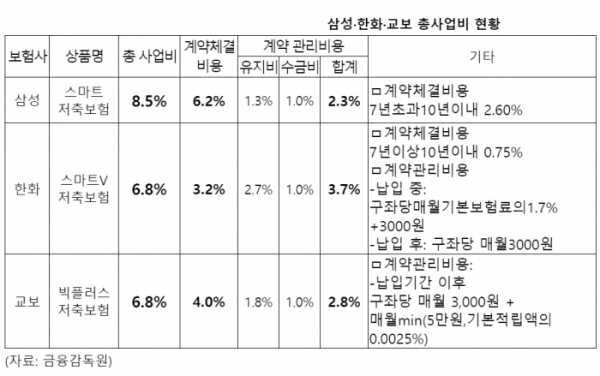

28일 국회 정무위원회 소속 더불어민주당 김병욱 의원이 금융감독원으로부터 제출받은 삼성ㆍ한화ㆍ교보생명 등 3개 대형 생명보험사의 대표 저축보험 상품 사업비 현황에 따르면 평균 총 사업비율은 7.4%였다.

3개 상품의 해지공제비율이 0%가 되는 시점, 즉 납입한 보험료에 사업비를 공제하지 않는 시점은 가입 후 7년 뒤였다.

저축성보험은 은행의 예금이나 적금 상품과 달리 중도 해지 시 적립 보험료에서 연도별 해지공제비율만큼 사업비를 제외한 후 돌려준다.

상품별 사업비율은 삼성생명 ‘스마트 저축보험’이 8.5%로 가장 높았으며 한화생명 ‘스마트V 저축보험’과 교보생명 ‘빅플러스 저축보험’은 각 6.8%였다.

예를 들어 삼성생명 저축보험에 가입하면 가입 후 7년간 매월 납입한 보험료에서 8.5%를 공제하고 나머지 금액만 적립된다. 계약 해지 시점별로 1년 이내는 19.8%, 2년 이내는 8.2%, 3년 이내는 4.4%를 공제하고 남은 금액을 고객에게 돌려준다.

생명보험협회 공시자료에 따르면 삼성생명 저축보험 가입자가 매월 30만 원의 보험료를 납입할 경우 1년 뒤 적립 보험료는 총 납입 보험료 360만 원 중 사업비를 제외한 334만 원이다.

만약 이 고객이 계약을 해지하면 334만 원 중 해지공제액을 공제하고 263만 원만 돌려받을 수 있다.

저축성보험 가입 후 납입한 보험료를 모두 돌려받으려면 최소 7년이 걸리지만 7년 이상 계약유지율은 30~40%대에 불과하다.

삼성생명, 한화생명, 교보생명의 평균 85회차 계약유지율은 41.8%였다. 회사별로 교보생명이 39.2%로 가장 낮았고 한화생명(39.3%), 삼성생명(46.8%)이 뒤를 이었다.

저축성보험 가입자가 10명 중 4명만 7년 동안 계약을 유지하고 나머지 6명은 이전에 해지한다는 얘기다. 계약유지율이 이같이 낮은 것은 보험사들이 사업비 공제 내용을 제대로 안내하지 않아 불완전판매로 계약을 해지하는 사례가 많기 때문이다.

김 의원은 “보험영업의 특성상 지인을 상대로 영업이 많고 상품구조가 어려워 소비자가 정확히 이해하기 어려운 측면이 있다”며 “소비자가 상품에 대해 제대로 알고 가입할 수 있도록 보험사를 유도하고 소비자를 대상으로 교육을 강화하는 등 금융당국의 제도 개선이 필요하다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)