신한금융투자는 29일 유나이티드제약에 대해 3분기 실적이 컨센서스를 하회하고, 올해 영업이익 감소가 불가피하다며 목표주가를 7.4% 내린 2만5000원으로 조정했다.

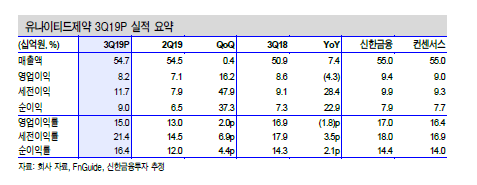

배기달 신한금융투자 연구원은 “유나이티드제약 3분기 영업이익은 82억 원으로 전년 동기 대비 4.3% 감소해 컨센서스(90억 원)을 하회했다”며 “최대 품목인 항혈전제 실로스탄CR은 94 억 원(+19.0%), 성장이 지속되고 있는 위장관운동개선제 가스티인CR은 46억 원 (+19.4%)으로 양호했다“고 말했다.

영업이익은 원가에서 발생한 약 6억 원의 재고자산충당금과 판관비 내 광고선전비가 32억 원으로 전년보다 14억 원 늘었기 때문이다. 세전 이익은 환 손익이 개선돼 28.4% 증가한 117억 원을 기록했다.

배 연구원은 “올해 영업이익은 감소가 불가피하지만 내년 실적은 회복되겠다”며 “실로스탄 CR은 400억 원 (+10.2%), 가스티인CR은 204억 원 (+11.6%)의 매출을 올리겠다”고 전망했다. 유니그릴 CR의 매출은 49억 원으로 예상했다. 다만 새롭게 성장을 이끌 품목이 필요하다는 평이다.

그러면서 배 연구원은 “일회성 비용 등으로 부진했던 영업이익이 내년에는 증가가 예상되고, 현재 PER은 10.5배로 밸류에이션이 높아 실적 개선에 따른 주가 상승이 가능한 구간”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)