(자료제공=KB증권)

KB증권은 30일 한세실업에 대해 내년 회사 수익성과 관련, 보수적 접근을 권고한다며 투자의견을 ‘중립’으로 하향하고 목표가도 2만4000원에서 2만1000원으로 내렸다.

하누리 연구원은 “한세실업의 거래선에 대한 긍정적 전망이 쉽지 않다”며 “유통 패러다임 변화와 복종 쏠림 현상이 지속되고 있기 때문”이라고 말했다.

이어 “면화 가격이 상승 반전해 회사의 전체 매출원가의 원재료비 비중은 63%에 달한다”며 “원재료비 인상에 대한 경계가 필요하다”고 덧붙였다.

하 연구원은 또한 “수익성에 대한 고민이 필요하다. 글로벌 수입 의류 단가가 상승 추세에 있음에도 회사의 판가는 제자리”라고 지적하며 “보수적인 접근을 권고한다”고 전했다.

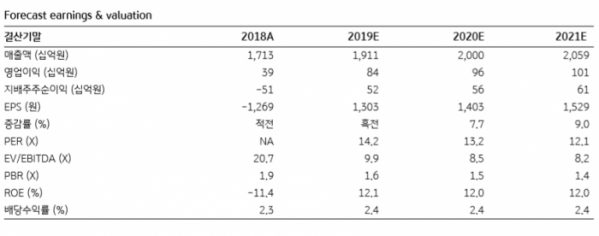

다만 “내년 매출액은 전년 동기 대비 4.7% 증가한 2조 원, 영업이익은 14.7% 증가한 958억 원을 기록할 것”이라며 “본업의 성장이 이어지는 가운데 자회사는 흑자로 전환할 전망”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)