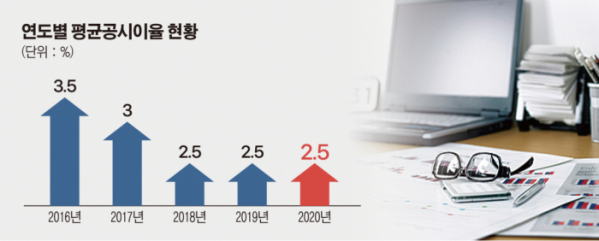

금감원, 2020년 평균공시이율 2.5%로 동결

내년 초 보험료 인상을 준비하고 있는 보험사들이 눈치 보기에 돌입했다. 예정이율 결정의 이정표가 될 수 있는 금융감독원의 다음 해 평균공시이율이 동결됐기 때문이다. 다만 보험업계는 내년 초 예정이율 인하를 통한 보험료 인상이 불가피하다는 입장이다.

30일 금융당국에 따르면 금감원은 2020년 평균공시이율을 전년과 같은 수준인 2.5%로 정했다. 2016년 3.5%, 2017년 3.0% 이후 3년째 2.5%로 동결한 것이다.

평균공시이율이란 보험사들이 1년간 발표한 공시이율을 보험금 적립금 기준으로 가중 평균한 값이다. 금감원은 2016년 보험상품 자율화부터 표준이율을 대신해 평균공시이율을 집계해 발표하고 있다. 기존 표준이율 제도에서는 금감원이 자체 계산을 통해 관련 이율을 제시해 보험사들은 일방적으로 이에 따르는 구조였다. 자율화 이후 이를 대체하는 차원에서 평균공시이율을 도입했다.

보험업계 관계자는 “보험상품 자율화로 평균공시이율이 예정이율 산정에 직접적인 영향은 없게 됐지만, 당국의 보험료 산정 시그널로 활용되고는 있다”고 설명했다. 이 때문에 내년 예정이율 인하를 통해 보험료 인상을 계획하고 있는 보험업계는 최근 금감원에 평균공시이율 공시를 기존 11월보다 서둘러 달라는 의견을 전달하기도 했다. 보험료 인상에 대한 당국의 시그널을 확인하기 위해서다.

저금리 기조로 평균공시이율 하락을 예상했던 보험업계는 다소 아쉬운 눈치다. 다음 해 평균공시이율이 인하됐다면 업계 전체적으로 예정이율 인하 공감대가 형성됐을 것이란 설명이다.

다만 보험사들은 내년 예정이율 인하는 불가피하다는 입장이다. 특히 이달 기준금리가 연 1.50%에서 연 1.25%로 인하되며 운용자산수익률은 더 저조해질 것으로 예측되기 때문이다. 보험사도 이에 맞춰 공시이율과 예정이율 인하를 고려할 수밖에 없다. 예정이율은 보험사가 고객에게 보험금을 지급할 때까지 보험료를 운용해 올릴 수 있는 예상 수익률을 의미한다. 일반적으로 예정이율이 0.25%포인트(P) 내려가면 보험료는 5~10% 인상된다.

또 다른 관계자는 “예정이율 인하 시기는 이르면 내년 1월, 늦어도 4월께가 될 것”이라며 “당국은 보험료 인상을 반기지 않겠지만, 내릴 회사는 내릴 수밖에 없는 상황”이라고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)