신한금융투자는 31일 SK머티리얼즈에 대해 내년 5G 스마트폰 수혜주로 기대된다며 목표가를 23만8000원에서 24만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

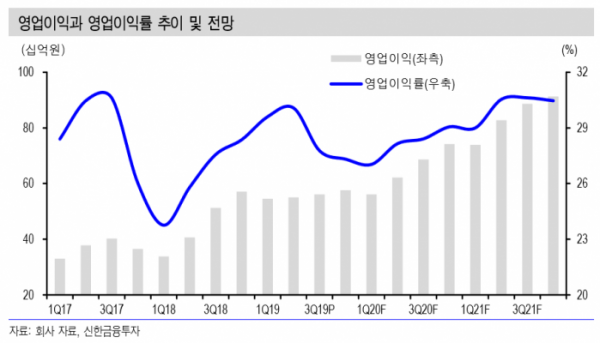

소현철 연구원은 “SK머티리얼즈의 3분기 매출액은 전년 동기 대비 8.6% 증가한 2020억 원, 영업이익은 9.4% 증가한 561억 원으로 컨센서스에 부합했다”며 “4분기엔 애플 아이폰 11 판매호조로 반도체향 특수가스 수요가 전기 대비 5% 이상 증가하면서 영업이익은 576억 원으로 증가하겠다”고 말했다.

소 연구원은 “2020년 미국과 중국의 5세대 네트워크 대규모 투자로 인해 5G 스마트폰 수요는 2억 대로 올해 대비 20배 증가할 전망”이라며 “내년 메모리 반도체와 고화소 이미지센서, OLED 수요가 폭발적으로 증가하겠다”고 전망했다.

이어 “이로 인해 NF3(삼불화질소), SiH4(모노실란), WF6(육불화텅스텐) 프리커서와 식각가스 수요가 급증하면서 내년 영업이익은 전년 대비 16.9% 증가한 2611억 원을 전망한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)