중국정부 항만 통합 및 자유화 정책, 부산 환적물량에 직격탄

중국의 ‘거대화, 글로벌 No.1’ 해운 정책 추진으로 부산신항에 비상이 걸렸다. 특히 중국 정부의 항만 통합 작업과 항만 자유화로 인해 중국에 물량을 뺏기며 메가톤급 직격탄을 맞을 것으로 예상된다.

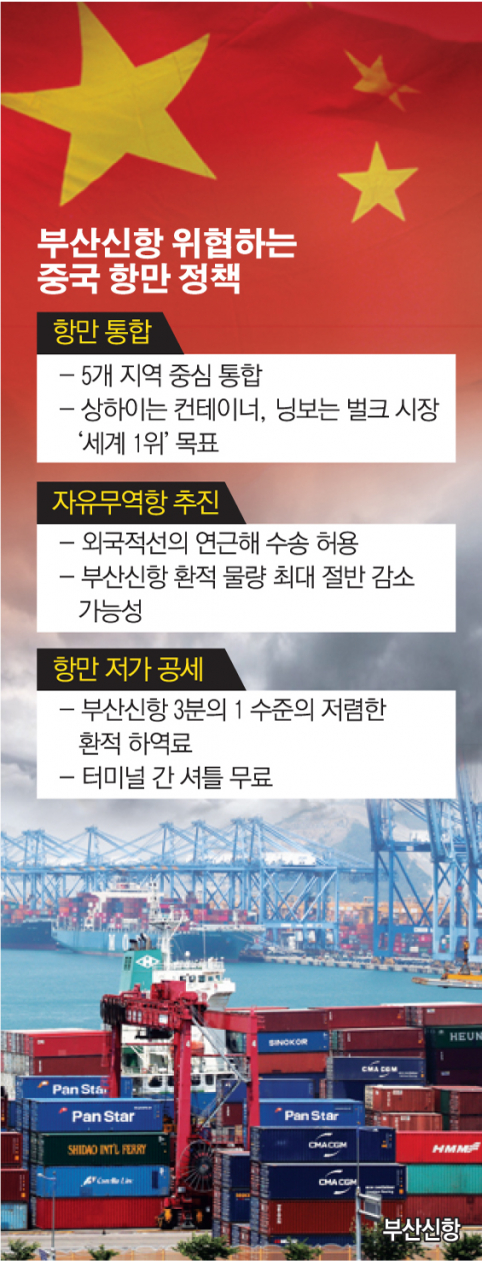

11일 해운업계에 따르면, 중국은 시진핑 주석의 지시에 따라 올해부터 항만 통합 정책을 추진 중이다.

중국의 해운정책 방향은 ‘세계 최대, 거대화’로 상하이 등 글로벌 물동량 1위를 유지함은 물론 전 세계 흩어져 있는 물동량까지 모조리 중국으로 가져오겠다는 취지다.

항만 통합 작업은 크게 랴오닝성, 산둥성, 톈진과 발해만 지역, 주강삼각지(광둥성), 장강삼각지(상하이ㆍ저장성ㆍ장쑤성ㆍ안후이성) 5개 지역을 중심으로 이뤄지고 있다.

랴오닝성은 이미 통합이 완료됐으며, 다롄항을 중심으로 잉코항 등 주변 항만의 이름은 랴오닝항구집단으로 변경됐다.

산둥성은 칭다오항을 중심으로 7개 항(칭다오ㆍ옌타이ㆍ웨이하이ㆍ둥잉ㆍ르자오ㆍ빈저우ㆍ웨이팡)이 산둥항으로 편성됐으며, 나머지 3곳 통합은 추진 중이다.

특히, 4개의 행정구역이 통합되는 장강삼각지가 부산신항을 위협하는 거대 통합 항만으로 거듭날 예정이다. 상하이는 컨테이너, 닝보는 벌크 시장을 모조리 삼키는 ‘전 세계 No.1’이라는 밑그림을 그려놓은 것으로 알려졌다.

중국이 FTZ(Free Trade Zone)의 개념을 넘어서 자유 무역항(Free Port)이라는 개념을 도입하고 있다는 점은 더욱 큰 문제다.

모든 항만이 자유 무역항으로 될 경우 기존에 금지됐던 외국 선사의 연근해 수송이 허용되며, 이미 상당수의 선사들이 세관과 항만의 묵인하에 운항권을 확보해 운송하고 있다.

이는 특히 부산의 환적(TS)물량 확보에도 상당한 걸림돌이 될 것으로 우려되는 상황이다.

환적 화물은 부산항에서 배를 바꿔 제3국으로 가는 다른 나라의 화물을 뜻한다. 부산신항의 전체 물동량 중에서 50~60%나 차지하는 TS 상당수가 부산을 거치지 않고 제3국으로 향할 수 있다는 의미다.

TS 중 중국이 차지하는 비중은 50%가량으로, 특히 북중국발 유럽향 중동, 인도향 TS 물량이 상당히 영향받을 가능성이 크다. 이에 업계 전문가들은 연간 1000만 TEU(1TEU=20피트 컨테이너 한개)에 달하는 부산신항의 환적물량 중 최대 절반가량이 빠져나갈 것으로 우려하고 있다.

설상가상으로 현실이 최대한 반영된 중국의 항만 가격정책 역시 부산신항을 압박하는 원인이 되고 있다.

중국 항만의 가격정책은 지역별로 각 선사의 기본 요율은 동일하게 적용하되, 물동량의 성장세와 비중에 따라 할인, 인센티브 등으로 차등을 둔다.

특히 주변 국가와 경쟁이 불가피한 TS 물량의 경우, 부산신항 대비 30% 수준의 저렴한 하역료를 측정해 가격 경쟁력에서 월등히 앞선다.

반면, 부산의 경우 북항→신항, 신항→신항 간의 셔틀 발생 시에도 엄청난 비용이 생겨나 상하이 등 중국 주요 항만과 경쟁을 할 수도 없는 상황이다. 상하이의 경우 서로 다른 터미널 간 셔틀 시, 별도 비용 없이 항만이 자체적으로 운영하고 있은 운송사를 통해 이동할 수 있게 해준다.

이 같은 부산신항의 가격 정책에 따라, 국적 선사가 상대적으로 물동량이 많음에도 외국 선사 대비 오히려 비싼 하역료를 지불해야 하는 경우가 생기기도 한다.

결과적으로 국적 선사가 중국에서는 규모 경쟁에서 밀리고, 국내에서는 가격 혜택을 받지도 못하는 악순환에 갇히게 되는 셈이다.

안 그래도 줄어드는 부산신항 물동량이 더욱 감소할 수밖에 없는 이유다. 부산항만공사에 따르면 9월 수출입 화물(-7.3%)과 환적 화물(-8.7%) 모두 줄어 전체 물동량이 8.1% 감소했으며, 연말까지 물동량이 목표에 못 미칠 것으로 예상된다.

이주명 현대상선 중국 본부장은 “중국항만의 가격 정책은 100% 실적 위주”라면서 “각 지역의 거점 항만이 모든 계약을 총괄하고 있으며, 지분을 보유한 외자기업이라 해도 운영에 전혀 관여를 할 수 없게 돼 있어 장기적으로 부산신항이 불리할 수밖에 없다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)