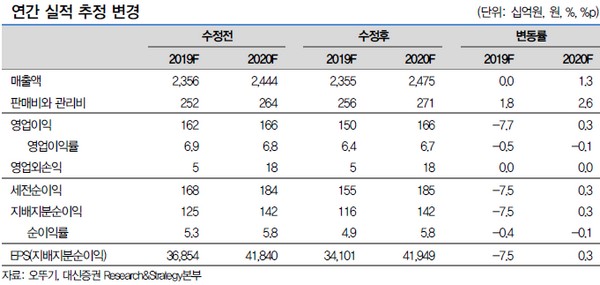

대신증권 한유정 연구원은 “3분기 오뚜기 연결 매출액은 5970억 원, 영업이익은 366억 원으로 컨센서스 영업이익 434억 원을 밑돌았다”며 “부문별로는 상미식품, 풍림피앤피 편입(합병 등기일 2018년 8월 28일) 효과로 건조식품류, 양념 소스류 매출액은 각각 31%, 19% 증가했으나, 오뚜기의 핵심성장 카테고리인 농수산가공품류 매출액은 2%에 그쳤다”고 평가했다.

한 연구원은 “오뚜기의 라면 판매량은 5% 증가했음에도 ASP는 -2%, 금액 기준 라면 시장 점유율은 23.6%로 전년 동기 대비 0.4%포인트 상승에 그친 것으로 추정된다”며 “연결 매출액 성장률은 3%에 불과했음에도 매출에누리 및 지급 수수료 증가로 매출 원가율은 0.4%포인트, 판관비율은 0.4%포인트 확대됐다”고 밝혔다.

그는 “3분기 분기보고서 기준 오뚜기의 관계 기업 오뚜기라면(지분율 27.65%, 장부가액 877억 원), 조흥(44.89%, 575억 원), 대선제분(32.52%, 210억 원)의 보유 지분율에는 변동이 없다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)