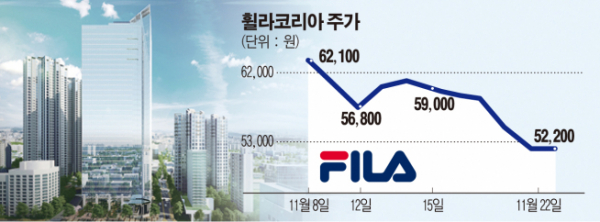

휠라코리아가 3분기 어닝서프라이즈에도 불구하고 주가는 지지부진한 모습이다. 상반기 주가 급등으로 인한 부담과 함께 성장성 우려가 발목을 잡고 있다는 분석이다.

24일 한국거래소에 따르면 22일 휠라코리아의 주가는 5만2200원으로 올해 3분기 보고서를 발표한 11일(5만9500원) 종가와 비교하면 12.27% 하락했다.

휠라코리아는 올해 호실적을 이어가고 있다. 3분기 영업이익은 1249억 원으로 지난해 동기보다 69% 증가했다. 시장 전망치보다 25% 상회한 수치다. 올해 누적(1~3분기) 영업이익은 3856억 원으로 지난해보다 40.48% 늘었다.

실적은 반짝이고 있지만 주가는 주춤하는 모양새다. 상반기 휠라코리아는 미국과 중국 등 시장에서 브랜드력을 키우며 주가가 급등했다. 2월 11일 연중 최저가인 4만1650원에서 5월 20일 최고가인 8만7900원을 달성하기까지 세 달밖에 걸리지 않았다. 특히 외국인이 적극적으로 매수하면서 5월 외국인 지분율이 56%까지 올랐다. 5월 코스피200 지수에 편입할 것이란 기대감도 한몫했다.

하지만 8월 중국시장에서 유통을 담당하고 있는 안타스포츠가 분식회계로 관계당국의 조사를 받고 있다는 소문이 돌면서 주가가 급락했다. 휠라코리아는 공시를 통해 사실 무근이라고 해명했지만 외국인 자금은 계속해서 빠져나갔고 공매도 세력은 몰리기 시작했다. 22일 기준 휠라코리아의 외국인 지분율은 39.83%로 석 달 만에 10%포인트 이상 빠졌다. 또 20일 기준 공매도 잔고금액에서 시가총액을 나눈 공매도 비중은 9.36%로 유가증권시장에서 두산인프라코어, 셀트리온에 이어 3위라는 불명예를 안고 있다.

특히 미국 시장에서 성장률이 당초 예상보다 저조해 수익성을 우려하는 시각도 있다.

나은채 한국투자증권 연구원은 “미주 지역의 영업이익률은 7%에 그쳐 지난해보다 1% 포인트 하락해 수익성 개선에 제동이 걸렸다”며 “지난해 3분기부터 올해 2분기까지 실적 개선을 주도한 것이 중고가 제품들이었다면 이번 3분기는 코스트코향 물량이 급증해 수익성이 하락했다”고 설명했다.

박희진 신한금융투자 연구원은 “휠라코리아는 양호했던 실적 발표에도 불확실성이 남아 있다”며 “내달 중순께 확인이 가능한 미국 법인 매출 및 마진 추이 확인 후 방향성을 판단할 수 있다”고 분석했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)