금융위, 감독지침 마련…기업 회계처리 부담↓

금융당국은 물적분할한 모기업이 분할 시점 자회사 관련 사항을 구분표시하지 않던 별도재무제표 작성 행태를 허용하기로 했다.

금융위원회는 이 같은 내용의 ‘기업 물적분할 시 모기업의 별도제무제표 회계처리 기준 적용 관련 감독지침’을 마련했다고 16일 밝혔다.

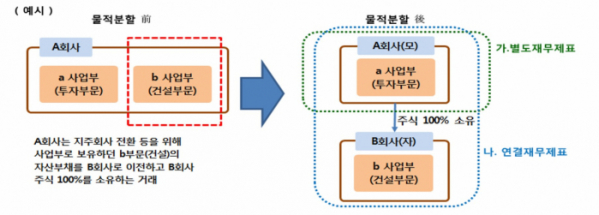

물적분할은 모기업이 일부 사업부문을 분할해 자회사를 신설하고, 그 회사의 주식 100%를 보유하는 형태를 의미한다.

그동안 분할 시점 모기업 별도재무제표에 분할사업부 관련 사항을 구분표시해야 하는지가 쟁점이 됐다. 구분표시해야 한다면 모기업은 재무상태표에 분할되는 사업부문의 자산ㆍ부채(매각예정자산)를, 손익계산서에 관련 손익을 중단영업으로 표시해야 한다. 한국채택국제회계기준(K-IFRS)에 따르면 물적분할을 거래의 상업적 실질이 있는 ‘매각거래’로 볼 경우 구분표시가 필요하지만 상업적 실질이 없는 ‘교환거래’로 해석하면 구분표시가 필요 없게 된다.

이전에 국내 기업들은 해석상 쟁점이 있지만 물적분할을 ‘교환거래’로 보고 별도재무제표에 구분표시를 하지 않았다. 분할사업부의 공정가치를 평가하는 작업 등 회계 처리에 대한 부담이 컸기 때문이다. 구분표시를 해야 한다면 과거 물적분할한 기업들은 별도재무제표를 수정ㆍ재작성해야 하는 상황에 놓인다.

이에 당국은 전형적인 물적분할은 별도재무제표에서도 상업적 실질이 없다고 보고 구분표시 없는 회계처리를 인정하기로 했다. 다만 물적분할 시점에 자회사 주식을 처분할 계획이 있다면 미래현금 흐름 및 기업특유가치에 유의적 변동이 있다고 해석해 구분표시를 해야 한다.

당국에 따르면 이번 지침으로 향후 물적분할 예정 기업들은 매각예정자산 표시와 관련된 공정가치 평가 수행 부담을 덜 수 있을 것으로 보인다. 또 모기업의 별도재무제표에서 분할되는 사업부문이 발생시키는 매출이 감소하는 효과를 막을 수 있고, 물적분할 시점의 손익계산서를 재작성할 필요가 사라질 것으로 기대된다.

금융위 관계자는 “이번 지침으로 과거 재무제표의 소급 수정을 미리 방지하고 향후 기업의 지배구조 변경에 따른 회계상 부담을 완화하는 등 기업 회계처리 불확실성을 선제적으로 예방할 수 있다“며 ”이밖에 별도재무제표 기준서(IAS27)의 문제점을 해결하고 미흡한 부분을 보완하기 위해 회계기준원과 개선방안을 마련할 예정“이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)