17일 '선진복지국 스웨덴의 구조개혁에서 배운다' 보고서

한국 정부가 스웨덴 정부가 과거 단행한 조세ㆍ노동ㆍ규제 개혁을 본받아야 한다는 주장이 나왔다.

전국경제인연합회 산하 한국경제연구원은 17일 '선진복지국 스웨덴의 구조개혁에서 배운다' 보고서에서 이같이 주장했다.

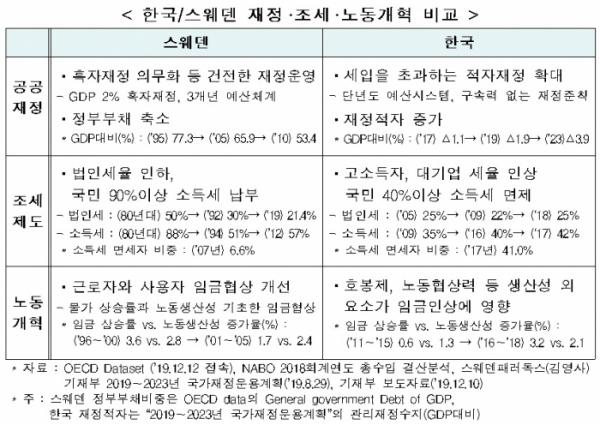

한경연에 따르면 스웨덴 정부가 단행한 공공재정 개혁의 핵심은 적자재정을 원천적으로 인정하지 않는 것이다.

중앙정부가 예산을 편성할 때 국내총생산(GDP)의 2%를 흑자로 편성하도록 하고, 흑자재정 기조를 유지하기 위해 3년 단위의 예산편성을 제도화했다.

세출 전체를 분야별로 나누고, 개별분야마다 상한선도 정했다. 정해진 세출 범위 안에서 정책집행의 우선순위를 결정하도록 했다.

각 부처가 예산안의 비용증가를 자체적으로 감축하도록 유도한 것이다.

그 결과 1995년 GDP의 77.3%였던 정부부채는 2010년 53.4% 수준으로 줄었다.

한경연 관계자는 “건전한 재정 운용은 이후 2008년 금융위기와 2010년~2011년 유럽연합 재정위기 속에서도 안정적인 경제 운용에 중요한 요소로 작용했다”고 평가했다.

스웨덴 정부는 성장률을 높이기 위해 소득세와 법인세 부담을 낮췄다.

세제개혁을 하기 전까지 스웨덴의 최고 소득세율은 88%였다.

스웨덴 정부는 모든 납세자의 소득세를 낮춘다는 목표를 설정하고, 최고 소득세율을 1994년 51%까지 낮췄다.

또, 기업의 활력을 높이기 위해 50%였던 법인세율을 30%까지 내렸다. 올해는 21.4% 수준으로 한국보다 낮다.

이에 따른 세수 감소는 환경세 신설, 부가가치세 일원화, 세금감면 폐지와 자본소득세 비율의 증가로 충당했다.

공공부문의 비용도 줄였다.

복지에 대한 세수는 확보하면서도 국민부담률은 1990년 49.4%에서 지난해 43.9%로 5.5%포인트(p) 낮췄다.

한경연 관계자는 "근로의욕과 기업경쟁력을 배려한 세제개혁이 스웨덴이 주요국 대비 높은 경제성장에 이바지했다"고 설명했다.

이와 더불어 스웨덴 정부는 임금협상 체계도 개편했다. 1997년 맺어진 산업협력 및 교섭협정(Industrial Cooperation and Negotiation Agreement)이다.

임금협상은 고용인과 고용주 양측이 참여하는 경제위원회의 경제 분석에 기초해 운영된다. 임금협상에서 물가상승률과 생산성 증가율이 기초가 된다.

한경연 관계자는 "스웨덴의 노사 간 합리적인 노동임금 결정이 기업의 지속적인 성장과 신규고용을 통한 선순환 경제시스템 구축에 기여했다"고 강조했다.

또, 한경연은 스웨덴의 규제 관련 의견수렴 과정이 민주적이라고 짚었다. 여러 단계를 거치면서 규제법안의 내용이 정교하게 다듬어지는 것도 장점이라고 말했다.

스웨덴의 규제개혁은 2000년대부터 규제로 인한 행정 부담을 최소화시키는 방향으로 진행하고 있다.

특히 2006년~2010년은 기업이 부담하는 행정비용을 25% 줄인다는 목표를 잡았다. 이 과정에서 정부 추산 기업의 행정부담비용 약 970억 크로나(약 14조5000억 원)를 절감했다.

한국에도 규제개혁위원회가 있지만, 이해관계자와 대화를 통한 문제 해결 과정이 부족하다고 한경연 측은 지적했다.

추광호 한국경제연구원 일자리전략실장은 “한국보다 수십 년 먼저 복지선진국에 도달한 스웨덴이지만, 내수시장이 작고 대외의존도가 높아 글로벌 경쟁력을 확보해야 생존할 수 있다는 점에서 한국과 크게 다르지 않다”며 “스웨덴은 경제위기를 계기로 시장 개방과 기업경쟁력 강화를 위해 세제, 복지 등 국가 전반의 개혁을 추진했다”고 말했다.

이어 “복지 수요 급증과 저성장이 이미 현실화된 한국도 성장과 복지를 동시에 달성하기 위해 재정건전성 유지, 올바른 정책 방향 설정, 구조개혁 등이 절실하다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)