케이프투자증권은 19일 코리안리에 대해 자사주 매입에 따른 주주환원 강화 기조가 기대된다며 목표가를 1만1500원에서 1만2000원으로 상향하고 투자의견 ‘매수’를 유지했다.

김도하 연구원은 “코리안리는 250만 주의 자기주식을 장내 매수할 것을 공시했다”며 “자사주 취득은 2007년 이후 처음 진행되는 것으로, 공시일 종가 기준 216억 원 규모”라고 말했다.

김 연구원은 “해외수재를 중심으로 성장 기조를 보였던 코리안리가 당분간 내실 관리를 택함으로써 자본여력을 주주환원에 활용할 수 있게 된 것이 자사주 취득의 배경”이라고 설명했다.

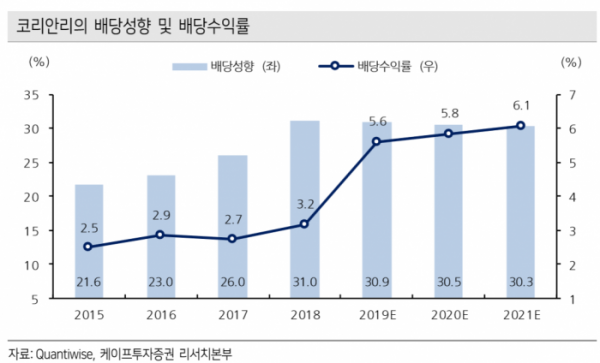

이어 “이는 자사주 취득에 따른 수급 효과뿐 아니라 배당성향 확대를 기대할 근거로 작용한다”며 “동사의 올해 배당성향을 지난해와 유사한 31%로 가정 시 기대 DPS는 480원, 기대 배당수익률은 5.6%로 높은 배당 매력을 보유한다”고 덧붙였다.

김 연구원은 “코리안리의 4분기 당기순이익은 77억 원으로, 연간 전년 대비 75% 증가한 1783억 원의 이익을 전망한다”고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)