사모펀드(PEF)가 국내 인수·합병(M&A) 시장에서 당당한 플레이 매이커가 됐다. ‘수익만 추구하고 기업의 지속 가능성을 헤친다’며 색안경을 끼고 바라보는 것이 PEF에 대한 과거 인식이었다. 그러나 최근 기업 구조조정과 중소·벤처기업 투자 활성화에 톡톡히 제 역할을 하면서 이들의 존재감은 갈수록 커지고 있다. 자금 해결사, 백기사, M&A주체 등으로 활동영역도 넓혀가고 있다.

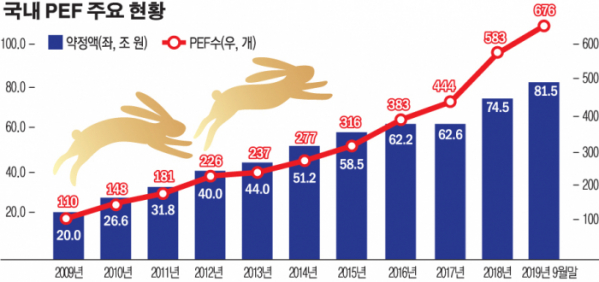

금융감독원에 따르면 지난해 9월 말 기준으로 국내 PEF는 수는 676개다. 같은 기간 이들 PEF의 출자약정액은 81조5423억 원을 기록했다. 출자약정액은 투자자가 PEF에 출자하기로 재산 운용 담당 회사인 업무집행사원(GP)에 약속한 금액을 말한다. 이들이 2018년 한해에만 신규로 모집한 자금은 16조4000억 원으로 사상 최대치를 기록했다.

◇성장과 경영효율 ‘두 마리 토끼’ 잡아

전문가들은 국내 PEF가 양적 성장만큼이나 질적 성장도 이뤄내고 있다고 평가하고 있다. 최근에는 행동주의 펀드를 표방하는 행보나 경영난에 처한 회사를 인수해 경영정상화 시키는 사례가 나오면서 PEF에 대한 긍정적인 분석과 평가가 나오고 있다. 어준경 연세대 교수는 지난해 한 세미나에서 “사모펀드가 공시 의무에서 면제돼 투자처나 운용 방식이 불투명하다는 비판이 있다”면서도 “사모펀드가 가진 여러 문제점에도 사모펀드의 기업 인수로 일자리의 재배치 생산성이 개선되는 등의 효과가 있다”고 말했다.

대표적인 사례로 KKR·어피니티컨소시엄이 인수한 오비맥주와 VIG파트너스 투자한 바디프랜드 등이 꼽힌다. KKR·어피니티컨소시엄은 2009년 벨기에 주류업체 AB인베브로부터 오비맥주를 2조3000억 원에 인수해 경영 효율화를 통해 실적을 개선에 성공했다. 이에 회사 인수 5년 만인 2014년 오비맥주를 원주였던 AB인베브에 6조1000억 원에 되팔았다. MBK파트너스도 코웨이를 인수해 실적 개선 후 넷마블에 재매각하는 데 성공했다.

성장과 경영효율이란 ‘두 마리 토끼’도 잡았다는 평가도 있다.

자본시장연구원이 2005~2014년 PEF가 투자한 기업 90개사를 분석한 자료에 따르면 피투자기업 매출은 인수 당시 평균 1470억원에서 매각 시 2300억원으로 성장한 것으로 분석됐다. 경영효율 측면에서도 긍정적이었다. 고용은 423명에서 443명으로, 총자산회전율은 0.5회에서 0.6회로 늘었다. 다만 적극적 경영 참여보다는 소극적 재무적 투자 방식이 주를 이루면서 피 투자기업의 지배구조 개선 효과는 미미했다는 지적이다.

국내 첫 ‘행동주의 펀드’로 불리는 KCGI와 같은 경영참여형 사모펀드(PEF)는 기업 지배구조 개선과 주주 이익 환원이라는 국내 경제계의 큰 화두를 이끌어 내기도 했다.

◇“네거티브식 제도 개선해야”

PEF의 영향력이 커지면서 부작용을 우려하는 목소리도 만만치 않다. 특히 지난해 조국 전 법무부 장관이 투자한 것으로 알려지며 위법성 논란이 불거진 코링크PE의 사건을 두고 특권층의 탐욕에 PEF가 도구로 악용될 수 있다는 비판이 거세졌다. 이에 금감원은 지난해 10월 개인이 수십억 원 이상 주요 출자자로 참여해 펀드의 대주주를 이루고 있는 PEF를 선별하는 등 관련 모니터링을 진행하는 등 규제 강화 움직임을 보이고 있다.

그러나 업계에서는 모험자본의 역할을 위축시켜서는 안 된다고 지적한다. IB 업계 한 임원은 “사모펀드 규제가 과거에 비해 완화됐지만 다른 국가에 비해서 규제 격차가 여전히 크다”면서 “PEF 등 사모펀드가 모험자본의 역할을 충실하게 수행할 수 있도록 규제 강화가 아니라 네거티브식 제도 개선과 개편이 필요하다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)