NH투자증권은 17일 넷마블에 대해 올해 실적 회복 국면 진입과 함께 중국에서의 기대감이 커질 전망이라며 목표가를 11만 원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

안재민 연구원은 “상대적으로 라인업이 약했던 지난해에 비해 올해는 라인업 회복기에 진입하며 신작 기대감과 실적 성장 가능성이 반영될 것”이라며 “중국 시장 판호 오픈 기대감이 가장 많이 반영될 수 있다는 점도 긍정적”이라고 말했다.

안 연구원은 “넷마블은 상반기 중 올해 신작 및 향후 사업전략을 공개할 예정”이라며 “현재까지 공개돼 있는 신작 라인업으로는 ‘매직: 마나스트라이크’와 ‘A3: Still Alive’, ‘세븐나이츠레볼루션’, ‘세븐나이츠2’, ‘제2의 나라’, ‘BTS2’인데 추가적인 신작이 공개될 가능성이 높다”고 분석했다.

또한 “넷마블은 게임주 중 중국 관련 모멘텀이 큰 편”이라며 최근 중국 판호 오픈 기대감이 높아지는 데 따른 수혜 가능성도 언급했다.

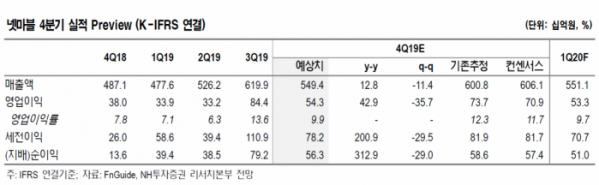

한편 4분기 실적에 대해선 “매출액 5494억 원, 영업이익 543억 원으로 기존 영업이익 추정치 및 컨센서스를 하회할 것”이라며 “이렇다 할 신작이 없었고 기대했던 ‘블레이드&소울:레볼루션(일본)’ 도 성과가 좋지 못했다”고 설명했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)