아이폰 SE2 발매에 힘입어 LG이노텍 주가가 지금보다 더 상승할 수 있다는 전망이 제시됐다. 이에 이베스트투자증권은 목표주가를 18만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이왕진 이베스트투자증권 연구원은 20일 “LG이노텍의 지난해 4분기 예상 실적은 매출액 2조8000억 원, 영업이익 2077억 원으로 전년 동기 대비 각각 13.7%, 11.4% 늘어날 것으로 전망된다”며 이같이 밝혔다.

이 연구원은 “현재 시장 전망치인 매출액 2조7000억 원에 부합하겠으나, 영업이익 1714억 원 대비 21.1% 가량 상회하며 어닝 서프라이즈를 시현할 것”이라며 “주요 요인은 아이폰 판매량이 호조를 이루는 가운데 트리플카메라 수율 개선으로 인한 수익성 개선에 기인하는 것으로 추정된다”고 분석했다.

그는 “LG이노텍 주가는 지난 8월 저점대비 약 57% 상승하며 2017년도의 영광을 다시 재현 중”이라며 “과거 동사가 보여주던 주가패턴(아이폰 사이클에 등락을 반복하는 패턴)에 대한 경험으로 인해 현 시점에서 추가 상승에 대한 의구심이 시장에 드리워져 있다”고 짚었다.

이어 “이번 상승 요인을 크게 △아이폰 판매량 △신규제품 납품으로 인한 외형성장 기대감 등으로 보고 있다”며 “아이폰 SE2판매가 시작되지 않은 현 시점에서 동사의 추가적인 주가상승은 아직 여력이 있다”고 평가했다.

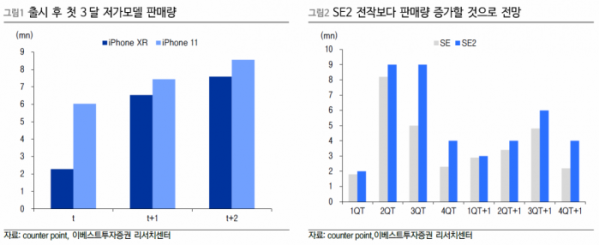

아울러 “이번 단가인하로 인한 아이폰11 판매량 호조가 소비자들의 가격 탄력성이 낮다는 점을 방증했다”며 “SE2판매량이 양호할 것으로 기대하기 때문에 상반기까지 동사의 랠리는 지속되어야 한다 판단한다”고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)