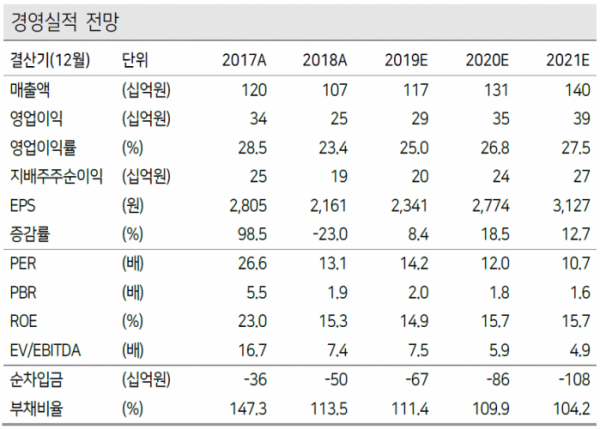

▲나스미디어의 올해 및 내년 경영 실적 전망을 나타낸 표다. (출처=케이프투자증권 리서치센터)

케이프투자증권은 나스미디어가 지난해 4분기 사상 최고 이익을 경신할 것으로 예상한다며, 투자의견 ‘매수’와 목표주가 5만1000원을 신규 제시했다.

심원섭 케이프투자증권 연구원은 21일 “나스미디어는 광고주(대행사)와 매체사 사이에서 최적 솔루션을 제공하는 미디어렙사”라며 “올해 주요 매출원인 온라인 디스플레이광고(DA)의 견조한 성장세와 모바일 플랫폼의 고성장세 유지, 그리고 지난해 3분기 실적 쇼크의 원인이었던 IPTV 부문의 정상화가 예상된다”고 밝혔다.

이어 “투자 포인트는 △사상 최초 광고 취급고 1조 원 돌파 △지난해 2~3분기 마이너스 매출액을 기록한 IPTV 부문의 정상화 및 수익성 개선 △모바일 플랫폼의 고성장세 유지 등이다”고 설명했다.

심 연구원은 “지난해 나스미디어 영업이익은 294억 원으로 예상한다”며 “회사의 영업이익은 2017년을 정점으로 2018년 전년 대비 27.3% 감익하기 시작, 수익성이 정상화된 이후 지난해 3분기에는 매출 보전금 증가로 어닝쇼크를 기록하면서 시장에서 소외됐다”고 분석했다.

그러나 “영업이익 81억 원에 달하는 지난해 4분기 실적을 통해 3분기 쇼크가 일시적이었다는 점이 증명되면 주가는 회복할 것으로 판단한다”고 강조했다.

그는 “모바일 플랫폼의 성장세와 마이너스 매출을 기록했던 IPTV 부문의 정상화로 올해 이익 가시성은 매우 높은 것으로 판단한다”며 “올해 예상 매출액은 1310억 원, 영업이익은 351억 원”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)