올해도 어김없이 '연말정산' 시즌이 다가왔다. 일명 '13월의 보너스'로도 불리는 연말정산이지만, 제대로 준비하지 않는다면 자칫 '13월의 세금폭탄'이 될 수도 있다. 이투데이는 '2020 연말정산 가이드' 코너를 9회 연재, 연말정산을 '13월의 보너스'로 만들기 위해 꼭 알아야 하는 팁을 소개한다.①2019 귀속 연말정산…올해 달라진 점은?

②날짜별로 알아보는 연말정산 일정 총정리

③'간소화 서비스'와 '편리한 연말정산 서비스' 차이는

④아직도 PC? "난 스마트폰으로 연말정산 한다"

⑤의료비 세액공제 '완벽 가이드'

⑥교육비 세액공제 꼼꼼하게 챙기기

⑦기부금 세액공제 잘 받는 노하우는?

⑧"과다공제 주의보" 비과세 근로소득 실수 막으려면?

⑨이것만 알면 연말정산 척척 "용어사전 따라잡기"

◇아직도 어려운 연말정산…복잡한 세무 용어

연말정산가이드를 통해 연말정산에 대해 이해가 늘었지만, 아직도 연말정산은 어렵기만 하다.

어려운 세무용어 때문에 아무리 조항을 살펴봐도 이해가 잘 안 되기 때문이다. 이에 연말정산 가이드 마지막회로 어렵기만한 연말정산 용어를 '쉽게' 풀어본다.

◇비과세소득, 근로소득…너무나도 많은 '○○소득'

연말정산은 근로자들이 1년 동안 벌어들인 ‘근로소득’을 기준으로 한다.

연간 근로소득은 고용관계 또는 계약으로 근로를 제공하고 받는 봉급 상여 수당 등 모든 대가다. 일반적으로 비과세소득을 포함한 ‘연봉’을 뜻한다.

비과세소득이란, 근로소득 범위에 포함되지 않는 소득이다. 실비변상적 급여, 국외 근로소득, 비과세 학자금, 근로학자금, 연장근로 등 급여(연 240만 원 이내), 식비(월 10만 원 이내), 출산수당 또는 6세 이하 자녀 보육수당(월 10만 원 이내), 육아 휴직, 산전후휴가급여, 직무발명보상금(연 300만 원 이하)이 포함된다.

근로소득은 ‘과세소득’과 ‘비과세소득’으로 나눌 수 있는데, 근로소득에서 비과세소득을 차감한 금액이 바로 과세소득입니다. 이를 ‘총급여액’이라고 합니다. 근로소득자의 경우 총 급여액을 기준으로 세금을 부과하게 된다.

근로소득-비과세소득=과세소득(총급여액)

즉, 총 급여액에서 근로소득공제를 차감한 것이 근로소득금액이 된다. 근로소득금액에서 각종 소득공제 항목을 빼면 과세표준을 구할 수 있다.

◇소득공제와 세액공제…차이는?

소득공제는 과세표준(세금을 부과하는 데의 기준)을 계산하기 위해 과세소득 중에서 일정 금액을 공제하는 것이다. 즉, 소득공제는 과세표준을 줄여주는 공제다.

세액공제는 과세표준에서 세율을 적용해 산출된 세액에서 특정 목적에 따라 일정한 세액을 빼는 것이다. 즉, 세액공제는 세금 자체를 줄여주는 공제다.

정리하자면, 세금을 계산할 때 ‘과세소득×세율=산출세액’의 구조를 따르게 되는데, 과세소득 자체를 줄이는 것이 소득공제, 산출세액 자체를 줄이는 것이 세액공제다.

소득공제 유형으로는 근로소득, 인적, 연금보험료, 특별소득공제 등이 있고, 세액공제 유형으로는 근로소득, 자녀 세액, 연금계좌, 월세 세액공제 등이 있다.

◇어디서 많이 들어봤는데…세액과 원천징수

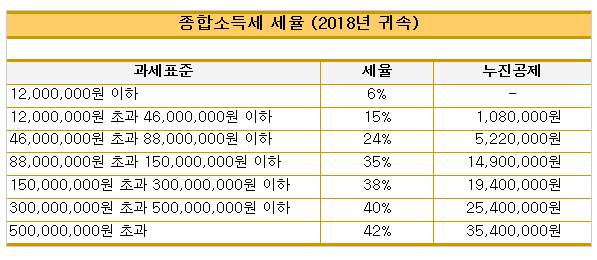

근로소득금액에서 각종 소득공제를 차감해 과세표준을 구했다면, 과세표준구간에 따라 적용되는 세율을 계산해 산출세액을 계산하면 된다.

산출세액을 구하는 방법은 ‘과세표준×세율–누진공제액‘ 이다.

산출세액에서 각종 세액공제를 차감하면 결정세액이 나온다. 결정세액이 바로 한 해 동안 국가에 지급해야 하는 세금이다.

마지막으로 남은 항목이 있다. 바로 납부세액과 환급세액이다. 납부세액이란 정부에 내야 할 세액을 말하고 환급세액은 반대로 국가로부터 돌려받을 세액을 뜻한다. 여기서 고려되는 것이 원천징수금액이다.

원천징수는 근무지에서 근로자에게 금액을 지급할 때, 근로자가 내야 할 세금을 국가를 대신하여 징수하고 납부하는 방법이다. 이때 급여에서 차감된 금액이 원천징수금이다.

이 원천징수금이 결정세액보다 적으면 국가에 추가로 세금을 납부해야하고, 원천징수금이 결정세액보다 많으면 국가에서 그 차액만큼 환급해준다. 이때 환급받은 세액이 바로 환급세액이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)