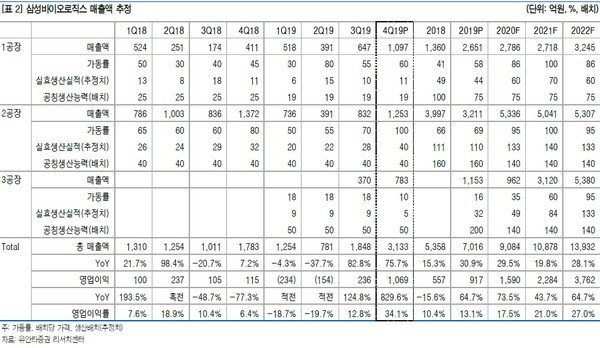

유안타증권 서미화 연구원은 “삼성바이오로직스가 작년 4분기 매출액 3133억 원, 영업이익 1070억 원의 깜짝 실적을 달성했다”며 “가동률개선에 따른 매출 증가 요인 및 고판가제품의 쏠림현상으로 영업이익이 늘었다”고 분석했다.

서 연구원은 “올해는 매출액 9084억 원, 영업이익 1590억 원, 이익률 17.5%를 예상한다”며 “CDO 사업의 확장으로 미래 고객사를 선점할 가능성이 커질 것이며, 올해 가동률은 1, 2공장 80%, 3공장 30% 중반 수준”으로 예상했다.

그는 “공장가동률 증가에 따른 영업이익 증가를 4분기 실적을 통해 확인했으며, 올해 또한 작년 대비 공장가동률의 상승으로 실적 개선이 가능할 것”이라며 “또 3공장 수주가 60% 확보된다면 4공장 증설에 대한 가능성이 있으며, 이는 전체 기업가치 상승의 키가 될 것”이라고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)