▲연간 한샘 연결/별도 기준 영업이익률 추이 및 전망.

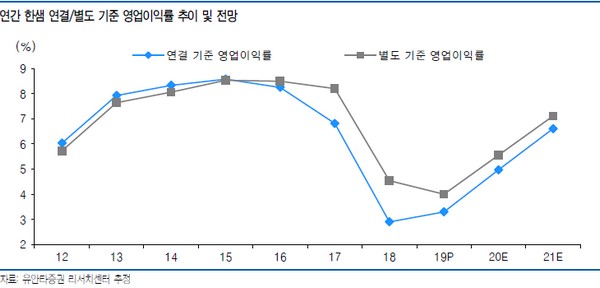

유안타증권 김기룡 연구원은 “2019년, 리하우스 대리점 전환 집중에 이어 2020년에는 표준매장 증가, 저가 패키지 론칭 및 매뉴얼화를 통한 판매 확대 전략으로 점당 매출 증가 효과가 이어질 전망”이라며 “리하우스 대리점의 매출 안정화, 중국 적자 폭 축소 반영 시기 등을 고려한다면 연중 실적 개선 흐름은 상반기 대비 하반기에 더 확대할 것”이라고 내다봤다.

김 연구원은 “12ㆍ16 대책 영향에 따른 주택매매 위축 우려는 있으나, 인테리어ㆍ리모델링 시장을 대상으로 한 패키지 판매 증가 및 리하우스 대리점 매출 확대로 주택매매거래(이사 수요)증감과 실적 간 상관관계는 점차 낮아질 것”이라며 "건자재업종 최선호주 의견을 유지한다”고 밝혔다.

그는 “단기적인 실적 변동성 확대 가능성은 상존하나 2019년 낮아진 실적 기저를 바탕으로 한 이익 개선, 신규 분양 위축+재고 주택의 노후화 환경 속에 B2C 시장 내 중장기적인 한샘의 사업 영역 확대는 이어질 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)