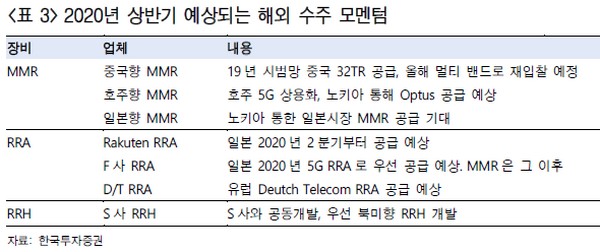

▲2020년 상반기 예상되는 케이엠더블유 해외 수주 모멘텀.

한국투자증권 조철희 연구원은 “비수기에 일부 영업 차질까지 겹쳐 4분기 MMR 매출액 줄었지만, 1분기 국내 납품 재개로 우려는 덜었다”며 “최악의 상황은 지났고 2~3분기 해외 수주 모멘텀에 집중할 때”라고 말했다.

조 연구원은 “주가 상승의 핵심은 해외 수주로 국내 MMR 납품이 재개되면서 해외 수주에만 집중할 수 있게 됐다”며 “해외수주 모멘텀은 대부분 공동개발에 근거함에 따라 수주 금액은 정확히 알 수 없지만, 수주 여부에 대한 가시성은 높다”고 평가했다.

그는 “특히 계절적 특성상 통신사들의 연간 투자 의사결정ㆍ발주ㆍ납품은 2~3분기에 집중되기 때문에 현시점에서는 부진한 1분기보다는 2분기 수주 모멘텀에 집중해야 할 것”이라며 “본격 개화하는 글로벌 5G 시장에서 주요 SI들과 시스템 JVM(공동개발 납품)을 수행할 수 있는 우수한 경쟁력에 주목해야 한다. 2020년 연간 추정 실적은 매출액 9148억 원, 영업이익 1881억 원”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)