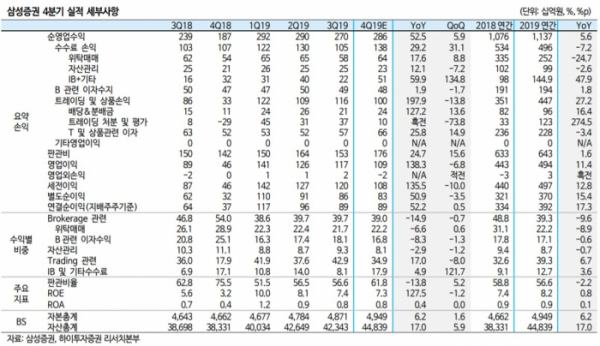

▲삼성증권 4분기 실적 현황. (자료=하이투자증권)

하이투자증권은 17일 삼성증권에 대해 투자은행(IB) 부문 성장세가 빠르다며 목표주가를 기존 4만7000원에서 5만 원으로 올리고 투자의견 ‘매수’를 유지했다.

강승건 연구원은 “삼성증권의 작년 4분기 연결기준 당기순이익이 894억 원으로 컨센서스(전망치 평균)를 웃돌았다”며 “이는 IB 부문 실적이 예상보다 좋았기 때문”이라고 분석했다.

이어 “삼성증권은 작년 4분기 대형 인수합병(M&A) 인수 자문 등의 거래를 마무리했다”며 “IB 부문의 성장이 가속화하고 있고 경쟁사보다 투자 여력이 있어 올해도 높은 성장이 기대된다”고 설명했다.

강 연구원은 또 “삼성증권은 배당 성향을 높여 주주가치를 높이려는 노력을 이어가고 있다”며 “최근 발생한 사모펀드 환매 연기 등의 불확실성에서도 상대적으로 자유롭다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)