주택거래부대비용 지출로 기타대출도 증가..연간 증가율은 16년만 최저..GDP대비 100% 육박

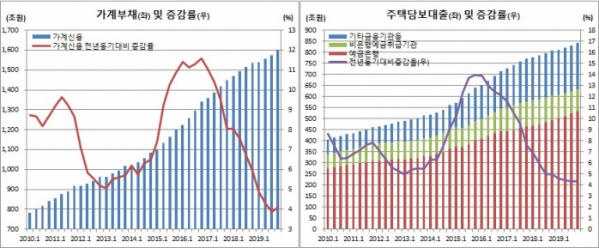

가계부채가 사상 처음으로 1600조 원을 돌파했다. 부동산대책 등 정부의 강력한 주택담보대출 억제책에 감소하던 증가율도 12분기(3년) 만에 반등했다. 기타대출 증가율도 다시 확대됐다. 주담대 억제책에 따라 신용대출 등이 포함된 기타대출로 옮겨가는 소위 풍선효과가 작용한 것으로 풀이된다.

절대규모나 증가율 역시 아직 안심할 수 없는 단계다. 잔액은 국내총생산(GDP) 대비 100%에 육박하고 있고, 증가율도 가계소득증가율을 웃돌고 있기 때문이다. 다만, 연간 증가율로는 16년 만에 최저치를 기록했다.

25일 한국은행에 따르면 작년 4분기 말 가계신용 잔액은 1600조1000억 원으로 전년 동기 대비 4.0%(23조 원) 늘었다. 이는 2016년 4분기 11.6% 증가 이후 11분기째 이어오던 증가세 둔화가 멈춘 것이다. 작년 3분기에는 3.8% 증가하는 데 그쳤었다.

직전 분기와 비교해서는 27조6000억 원(1.8%) 증가했다. 이 또한 2017년 4분기 2.2%(31조5000억 원) 증가 이래 가장 큰 폭으로 늘어난 것이다.

부문별로 보면 가계대출 잔액은 1504조4000억 원으로 2018년 같은 기간과 견줘 4.0% 늘었다. 이 또한 2016년 4분기 11.6% 증가 이후 11분기 연속 이어진 증가세 둔화가 멈춘 것이다. 직전 분기에는 3.8% 증가했었다.

이 중 주담대는 842조9000억 원으로 전년 동기보다 4.3%(34조9000억 원) 늘었다. 이는 직전 분기 증가율(4.3%)과 같은 수준이다. 기타대출은 661조6000억 원으로 전년 같은 기간보다 3.6%(22조9000억 원) 증가했다. 이 역시 2018년 2분기(9.2%) 이후 5분기 연속 증가세 둔화를 멈춘 것이다. 직전 분기에는 3.1% 늘어 역대 최저 증가율을 기록했었다.

판매신용은 전년 동기 대비 6.2% 증가한 95조7000억 원을 기록해, 역시 역대 최고치를 경신했다. 여신전문기관 판매신용이 94조9000억 원을 나타냈다.

송재창 한은 금융통계팀장은 “주택매매거래증가와 전세자금수요 지속 등으로 주담대 증가폭이 확대됐다. 기타대출도 계절적 수요와 함께 주택거래 관련 부대비용 증가로 늘었다”며 “다만 예금은행 주담대 증가폭은 줄었다. 서민형 안심전환대출 시행에 따라 일부 대출액이 주택금융공사로 양도됐기 때문”이라고 설명했다.

한편, 연간기준 가계빚 증가율은 전년 대비 4.1%에 그쳤다. 이는 2003년(1.6%) 이후 16년 만에 가장 적게 늘어난 것이다. 다만 자금순환표 기준 명목GDP 대비 가계부채 비중은 작년 3분기 말 기준 96.6%를 기록 중이다. 아울러 여전히 명목GDP 증가세를 웃돌고 있는 중이다.

송 팀장은 “GDP 대비 가계부채 비중이 위험수위인지는 국가별로 처한 상황에 따라 다르다. 가계부채 증가속도 역시 정부의 가계부채 안정화정책 시행 등으로 현재 둔화하고 있는 중”이라면서도 “작년 말 (12·16 대책 이전에) 주택거래가 폭증했다. 자금 움직임은 어느 정도 시차가 있어 올 1분기 이후 상황을 지켜볼 필요는 있겠다”고 밝혔다.

실제 작년 4분기 중 전국 주택매매거래량은 29만3221호로 전년 동기 대비 37.6%나 급증한 바 있다. 이는 2015년 2분기(39.1%) 이후 4년 6개월(18분기) 만에 가장 큰 폭으로 늘어난 것이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)