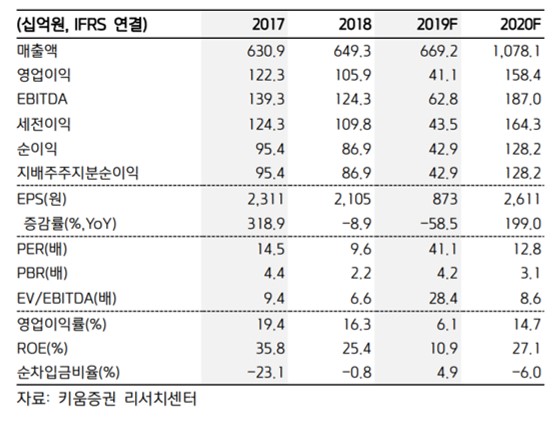

▲원익IPS 경영실적 전망(단위:10억 원). (자료=키움증권)

키움증권은 26일 원익IPS에 대해 올해 고객사의 신기술 투자 확대에 따른 수혜가 기대된다며 목표주가를 기존 4만2000원에서 4만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

김소원 연구원은 "올해 삼성디스플레이가 중소형 OLED 라인에 신기술 투자 확대를 통해 기술력 차별화와 생산성 개선을 진행할 것"이라며 "관련 투자에 있어 원익IPS가 최대 수혜 업체로 판단된다"고 분석했다.

이어 그는 "당사는 HIAA, Y-OCTA, LTPO 등의 공정 적용에 필요한 장비들을 보유하고 있어 디스플레이 패널의 신기술 적용 확대에 따른 지속적인 수혜가 예상된다"며 "특히 올해 대부분의 A3 라인에 Y-OCTA를 적용하고, 스마트폰 내 홀 디스플레이 기술 적용(HIAA)도 확대될 것으로 예상돼 연중 관련 수주가 지속될 전망"이라고 내다봤다.

김 연구원은 "반도체 업황 또한 회복됨에 따라 관련 장비 투자가 집행되고 있다"며 "낸드(NAND)는 1분기부터 신규 및 보완투자가 집행될 것으로 보이고, 디램(DRAM)은 2분기에 보완 투자가 일부 진행될 것으로 파악된다"고 짚었다.

그는 또 "메모리뿐 아니라 비메모리향 투자 또한 전년 대비 증가할 것"이라며 "원익IPS는 반도체 및 디스플레이 고객사의 CAPEX(투자) 확대에 힘입어 올해 매출액 1조781억 원(전년비 61%↑), 영업이익 1584억 원(285%↑) 사상 최대치를 기록할 것"이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)