하이투자증권이 3일 제주항공에 대해 이스타항공 인수로 독보적인 1등 LCC로 거듭날 전망이라고 판단했다. 이어 목표주가 3만 원, 투자의견 매수를 유지했다.

앞서 제주항공은 이스타항공 지분 51.17%를 약 545억 원에 취득한다고 공시했다. 취득금액은 지난 12월 MOU 체결 당시 계약했던 695억 원에서 약 150억 원 낮아진 규모다.

하준영ㆍ김관효 하이투자증권 연구원은 “이는 이스타항공의 기업가치를 약 1065억 원으로 평가하고 지분을 인수하는 계약”이라며 “인수대금 중 계약금을 제외한 425억 원은 4월 29일에 지급될 예정”이라고 설명했다.

이들은 제주항공의 결정에 대해 “이스타항공을 경쟁사가 인수한 경우 동사의 LCC 업계 1위 지위가 위협받을 수 있다고 판단하면서 빠른 의사결정을 내린 것”이라고 해석했다.

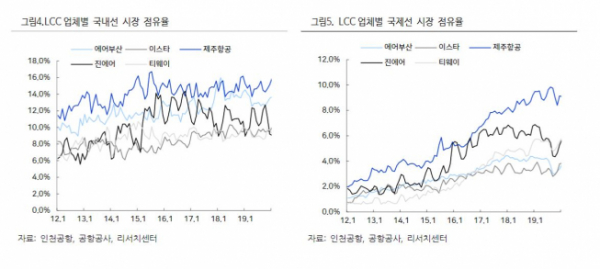

아울러 “제주항공과 이스타항공의 전년 말 기준 항공기 운용 대수는 각각 45대, 23대로 총 항공기 운용 대수는 전체 시장의 40% 수준까지 상승한다”며 “제주항공은 독보적인 1위로 올라설 전망”이라고 판단했다.

이어 “인천공항 및 김포공항의 슬랏은 포화상태로 제주항공이 이스타항공을 인수하면 추가 슬랏을 확보하는 효과가 발생한다”며 “이스타항공이 중국 노선에 강점은 있다는 점도 긍정적”이라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)