'100세 시대'에 접어들면서 안정적인 노후 준비를 위해 연금보험에 대한 관심이 쏠리고 있다.

일반적으로 국민연금에 필수로 가입해 노후를 대비하지만, 막상 이것만으로 노후를 대비하기엔 부족한 게 사실이다. 또한, 일각에서는 국민연금의 지급 준비를 위한 기금액이 빠르게 줄어들면서 자칫 지금 2030세대가 국민연금을 받아야 하는 나이가 되면 재원이 고갈돼 연금 수령 시기가 늦춰지거나 연금수령액이 줄어들진 않을까 하는 우려도 낳고 있다.

국민연금공단에 따르면 지난해 10월 기준 국민연금에 20년 이상 가입한 노령연금 수급자의 월평균 수급액은 92만3351원이다. 부부가 함께 국민연금을 받는다고 해도 200만 원이 채 되지 않는다.

이 돈으로 여유 있는 노후 생활을 할 수 있을까. 결국, 국민연금만으로는 힘들다는 생각에 많은 사람이 연금저축보험이나 연금보험에 눈을 돌리고 있다.

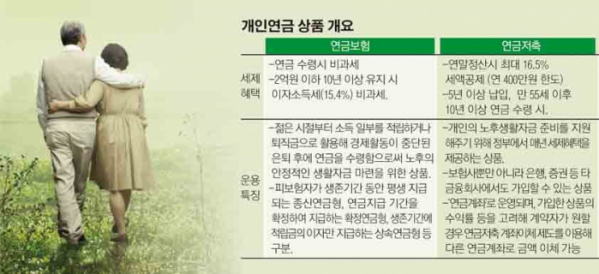

연금저축보험이나 연금보험 모두 납입한 보험료를 재원으로 원하는 원금 개시시기부터 정해진 기간 또는 종신토록 일정 금액을 수령할 수 있는 보험을 말한다.

다만, 연금저축보험과 연금보험에도 다소 차이가 있다.

일반적으로 연금저축보험은 노후연금 준비뿐 아니라 연말정산까지 한 번에 대비할 수 있는 상품이다. 관련세법 충족 시 매년 최대 52만~66만 원까지 세액공제를 받을 수 있기 때문이다.

연금저축보험은 연간 납입보험료 최대 400만 원까지 세액공제 혜택이 가능하다. 총급여가 5500만 원 이하 근로자 또는 종합소득 4000만 원 이하 거주자라면 보험 납입금액의 16.5%, 최대 66만 원의 세액공제 혜택을 받을 수 있다. 총급여 5500만 원 초과 근로자 또는 종합소득 4000만 원 초과 거주자의 경우 보험 납입 금액의 13.2%, 최대 52만8000원까지 세액공제 혜택이 주어진다. 총급여가 1억2000만 원 초과 근로자 또는 종합소득 1억 원 초과 거주자는 연 300만 원 한도의 13.2%, 최대 39만6000원까지 세액공제 혜택이 적용된다.

만 50세 이상이면 연간납입료의 최대 600만 원까지 세액공제 혜택을 받을 수 있어 최대 99만 원까지 절세가 가능한 상품이다.

비과세 혜택은 받지 못하지만, 연금저축보험에 가입해 보험료를 납입하는 동안 소득공제혜택을 받을 수 있다는 장점이 있다.

단, 가입 후 5년 이내 중도해지 시 그동안 세액공제 혜택을 받은 보험료 총액에 대해 16.5%의 기타소득세가 부과된다. 이미 연금을 수령했다면, 이자소득세 3.3~5.5%도 내야만 한다. 반드시 5년간은 유지해야만 손해를 보지 않는 만큼 자신이 가용할 수 있는 자금 범위 내에서 가입하는 것이 중요하다.

연금저축보험은 세액공제 혜택 때문이더라도 연말정산을 하는 직장인이나 자영업자 등에게 적합하다.

반면, 연금보험은 연금을 받을 때 소득세를 내지 않고 이자소득에 대해 비과세 혜택을 받을 수 있는 상품을 말한다.

연말정산 시 세액공제 혜택은 받을 수 없지만, 일정 조건을 충족하면 최종적으로 연금을 받는 시기에 세금을 한 푼도 내지 않고 전부 받을 수 있다.

일정 조건은 △보험료 5년 이상 납입, 보험계약 10년 이상 유지 △월 납입금이 1인당 150만 원 이하 △사망 시까지 보험금을 연금 형태로 수령 등이다.

이런 요건이 충족되면 보험 차익에 대한 이자소득세를 떼지 않기 때문에 타 연금상품보다 상대적으로 받을 수 있는 연금수령액이 많아지는 장점이 있다. 세금 걱정 없이 노후에 더 많은 연금액을 수령하고 싶을 때 유리한 상품이다.

연금보험은 연말정산 혜택을 받지 않는 주부나 학생, 연금 수령 시 금융소득종합과세 대상자 등에게 적합한 상품이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)