한국투자증권은 5일 비에이치에 대해 신종 코로나바이러스 감염증(코로나19) 영향이 크지 않고, 하반기부터 본격적인 실적 개선이 이뤄질 것이라고 전망했다. 투자의견은 매수, 목표주가는 2만8000원을 유지했다.

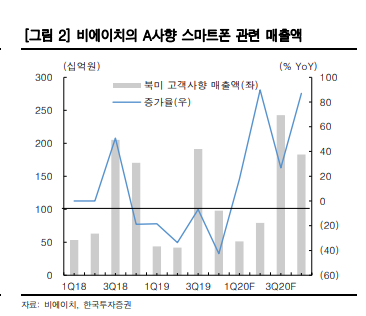

조철희 연구원은 “코로나19 여파로 주가가 1월 말 고점 대비 16% 내리면서 하락폭이 컸다”라며 “주 고객인 북미A사의 스마트폰 조립 라인이 중국에 집중(폭스콘)돼있어 우려가 컸다. 실제로 폭스콘 공장은 춘절 이후 재가동이 늦어졌고, 수요 감소로 북미 A사는 상반기 매출액영향이 있음을 시인했다“라고 말했다.

그러나 비에이치(BH)의 연간 실적에 미치는 영향은 크지 않을 것이라는 분석이다. 조 연구원은 "그러나 A사와는 달리 비에이치는 주로 하반기 OLED 신모델에 납품하는 업체다. 2020년 추정 매출액에서 상반기 비중은 33.5%로 적고, A사향 기준으로는 24%에 불과하다“라며 ”상반기 A사향 관련 매출액이 추가 감소해도 100~200억 원 수준으로 영향이 크지 않다“라고 설명했다.

이어 “특히 글로벌 조사기관인 SA에 따르면 A사는 BIG3 업체 중 유일하게 전년 대비 출하량이 늘어날 것으로 예상되기 때문에 변함없이 수혜가 예상된다”라고 덧붙였다.

그러면서 “올해 전사 추정 매출액은 28.4% 증가한 8407억 원, 영업이익은 60.4% 오른 1003억 원이다. 하반기 집중적인 실적 개선이 이뤄질 것”이라며 “매력적인 매수 기회”라고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)