코스모신소재가 지난해 실적과 재무환경에서 엇갈린 모습을 보였다. 실적은 부진했지만 재무환경은 개선된 것으로 나타났다.

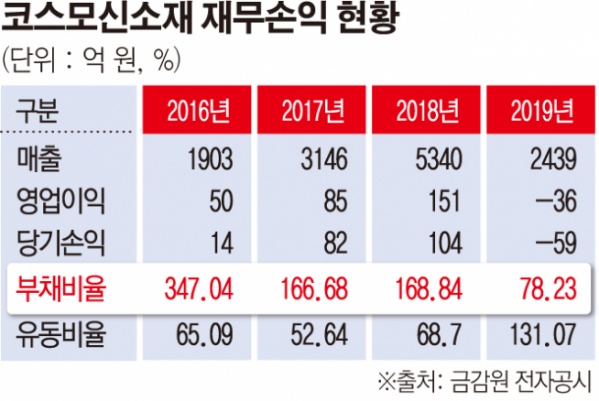

10일 금융감독원 전자공시에 따르면 코스모신소재의 지난해 매출액은 전년 대비 54.3% 감소한 2439억 원이다. 영업손실과 당기순손실은 각각 36억 원, 59억 원으로 모두 적자전환했다.

회사 측은 2차전지 양극활 물질에 대한 수요가 감소하고 판가 역시 하락한 영향이라고 설명했다.

코스모신소재는 1967년 설립된 기업으로 자기테이프 제조와 판매 사업을 영위하고 있다. 1987년 상장했고 2011년 새한미디어에서 지금의 사명으로 변경했다.

앞서 2016년 영업이익과 당기순이익이 흑자전환한 이후 3년간 꾸준히 성장세를 보였다. 3년간 영업이익은 약 3배, 당기순이익은 7배 이상 증가했다.

하지만 지난해 들어 1분기 코발트 가격 하락과 스마트폰 수요 감소에 따른 리튬코발트산화물(LCO) 가동률 저하 등으로 인해 매출이 전년 대비 감소했고, 2분기부터는 영업적자가 시작됐다.

실적이 부진한 가운데 재무지표는 개선됐다.

우선 부채비율이 168.84%에서 78.23%으로 급감했다. 2000년대 들어 가장 좋은 성적이다.

부채비율이 반토막으로 감소하게 된 큰 이유는 유상증자로 인한 총자본의 증가에 있다.

코스모신소재는 지난해 8월 833억 원 규모의 유상증자를 결정하고 4분기 자금을 조달했다. 이로 인해 자본금과 자본잉여금이 대폭 늘게 됐다.

미처리 결손금이 전년 대비 크게 줄어든 영향도 있었다. 코스모신소재는 그동안 전기 이월 결손금이 꾸준히 다음 연도 회계에 반영이 되면서 자본을 갉아먹었다.

그러나 2016년 흑자전환하면서 3년간 결손금은 421억 원에서 271억 원까지 감소했고, 지난해엔 46억 원을 기록했다. 특히 지난해 반영된 결손금은 전기 이월분이 아닌 당기순손실에서 비롯된 것으로, 더 이상 이월분은 남아있지 않는 것으로 확인됐다.

자본이 크게 늘어난 가운데 매입채무와 단기차입금도 각각 48.01%, 20.07% 감소하며 유동부채에서 눈에 띄는 감소가 있었다. 덕분에 회사의 부채비율도 급감하게 됐다.

이와 함께 현금및현금성자산의 증가로 유동자산 역시 늘어나게 되면서 유동비율은 131.07%로 집계됐다. 코스모신소재가 세 자릿수의 유동비율을 기록한 건 2005년 이후 처음이다.

코스모신소재의 향후 실적이 단기에 개선되긴 어렵다는 게 시장의 주된 평가다. 다만 배터리와 MLCC 업황이 올해를 기점으로 점차 나아질 것으로 보이는 만큼 실적 개선에 대한 기대감은 여전하다.

김철중 미래에셋대우 연구원은 “작년 유상증자 이후 부채비율 등 재무적 리스크가 일부분 해소됐다”며 “코로나19 사태 이후 MLCC 업황 개선에 따라 1분기를 바닥으로 점진적으로 실적 회복 구간에 진입할 것”이라고 분석했다.

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/320/200/2102663.jpg)