▲SK하이닉스 실적 추정 변경 사항.

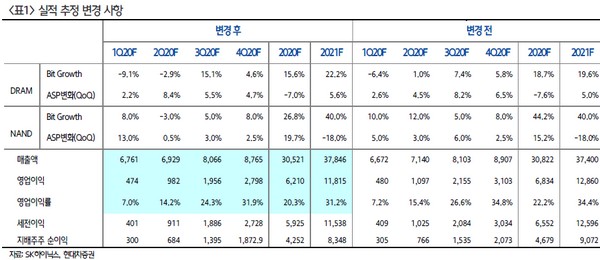

현대차증권 노근창 연구원은 “1분기 매출액과 영업이익은 DRAM 출하량 감소에도 불구하고 서버 DRAM과 NAND 가격 상승에 힘입어 기존 추정치를 충족시키는 6.8조 원과 4740억 원을 기록할 것”이라며 “북미와 중국 거래선을 중심으로 수요가 증가하고 있는 서버 DRAM 고정가격은 1분기에 32GB 제품 기준으로 전 분기 대비 8.5% 상승할 것으로 예상하며, 2분기에도 중국 클라우드 회사들의 수요 증가로 20% 상승할 것”이라고 내다봤다.

노 연구원은 “다만 애플과 화웨이의 스마트폰 출하량이 예상보다 부진할 것으로 예상함에 따라 모바일 DRAM과 UFS를 중심으로 수요 감소가 예상된다”며 “2분기까지 양호한 서버 수요에도 불구하고 스마트폰 수요 위축으로 2분기 매출액과 영업이익은 기존 전망치를 각각 3.0%, 10.4% 밑도는 6.9조 원과 9820억 원을 기록할 것”이라고 예상했다.

그는 “메모리 반도체 대비 가격 탄력성이 약한 대만 파운드리 회사들의 2월 매출액은 전월 대비 9% 감소했으며, 홍하이의 2월 연결 매출액은 전년 대비 40.3% 감소할 정도로 대만 기업들의 1분기 실적은 부진할 것으로 예상한다”며 “인프라 성격의 서버 수요의 실적 방어력이 크다는 점을 다시 한번 증명시키고 있어, 코로나19로 실적의 불확실성이 있지만 제품가격 상승이 동반된다는 점에서 지나치게 우려할 단계는 아니다”라고 밝혔다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)