태림포장 인수로 재무부담 가중ㆍ코로나19로 OEM 사업 우려

한국기업평가는 24일 세아상역과 최상위 지주회사인 글로벌세아의 기업어음 신용등급을 A2-에서 A3+로 하향 조정했다.

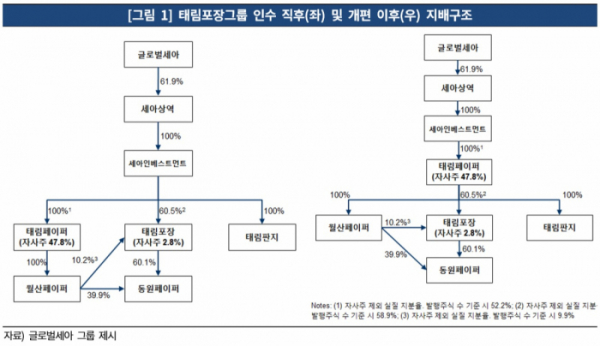

태림포장그룹 인수로 인한 재무부담 확대 수준과, 코로나19 여파로 인한 향후 실적 전망의 불확실성 등을 감안한 조치다. 세아상역은 1월 3일 태림포장 계열 5개사의 인수를 종결한 바 있다.

한기평에 따르면 동사는 태림포장그룹 인수에 따른 차입금 증가로 재무부담이 크게 가중됐다. 태림포장그룹 인수로 인해 세아상역 개별 및 글로벌세아의 연결기준 차입금이 큰 폭으로 증가했다.

인수거래 종결 직후 글로벌세아의 연결기준 총차입금은 약 1조6500억 원(세아상역 약 7020억 원, 세아인베스트먼트 약 3800억 원, 태림포장그룹 합산 1740억 원 등)으로 추산된다. 이는 2018년 말 기준 글로벌세아 연결 및 태림포장그룹 단순 합산 총차입금 대비 6000억 원 이상 증가한 수치다.

부채비율과 차입금의존도를 살펴보면, 세아상역 별도기준으로는 2018년 말 각각 186.6%와 49.9%에서 2019년 말 215.0%와 54.8%로 상승했다. 글로벌세아 연결기준으로는 2018년 말 기준 202.4%와 47.5%에서 인수 직후 249.6%와 54.8%로 상승하는 등 양사 모두 전반적인 재무안정성이 저하됐다.

태림포장그룹 인수에 따른 영업현금창출력의 확대에도 불구하고, 계열 합산 현금창출력대비 총차입금 규모는 과중한 수준이다. 이 가운데 국내외 경기 상황의 불확실성이 확대돼 영업실적 유지에 대한 우려가 내재한다.

올해 들어 코로나19 팬데믹으로 글로벌 경기의 불확실성이 확대되고 있어 글로벌세아 그룹의 본업인 의류 주문자상표부착생산(OEM) 사업에 대해 실적 저하 우려가 높아진 상황이다. 하지만 단기적인 재무안정성 개선 여력은 제한적일 전망이다.

한기평은 △본업인 의류 OEM 부문의 코로나19 팬데믹의 부정적 영향 수준 △인수한 포장재 부문의 스프레드(수익성) 유지 여부 △차입금 축소 및 재무안정성 개선 여부 등을 모니터링 할 계획이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)