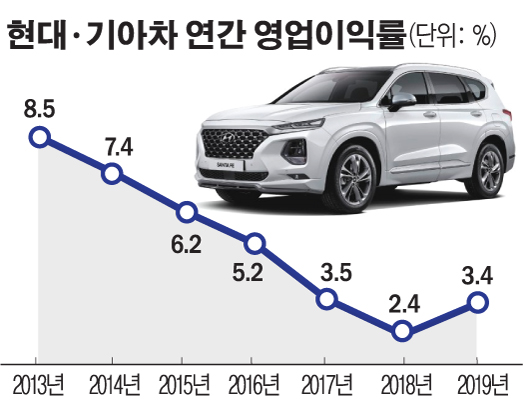

현대차 1Q 영업익 13% 감소…기저효과에 빠진 기아차는 –42%

12일 금융정보업체 FN가이드가 분석한 1분기 실적전망을 종합해 보면 현대차 매출은 지난해 같은 기간(23조9871억 원)보다 3.03% 감소한 23조2365억 원 수준에 머물 것으로 전망된다.

이 기간 영업이익도 전년(8249억 원)보다 약 13% 줄어든 6540억 원에 그칠 것으로 보인다. 증권사 15곳이 내놓은 컨센서스다.

작년 1분기에는 인기차종 '팰리세이드'를 제외하면 판매가 부진했다. 쏘나타와 그랜저 등 이른바 효자 모델이 출시를 앞두고 있어 이를 기다리는 '대기 수요'가 급증했기 때문이다. 결국 2분기부터 국내를 중심으로 호황을 누리면서 ‘V자 반등’을 이뤄냈다.

상황은 올해 들어 2월부터 달라졌다. 2월에는 ‘와이어링 하네스(배선뭉치)’의 중국발 수급 차질로 일부 국내공장이 휴업에 나섰고, 3월 들어 코로나19 팬데믹 선언 이후 미국과 유럽 등 주요공장이 2차 타격을 받았다.

원ㆍ달러 환율 상승으로 일부 수익방어가 이뤄졌지만, 전체 판매 감소에 따른 실적 저하를 막지는 못했을 것으로 보인다. 신차를 앞세워 매출 방어에 나섰음에도 고정비 지출이 더 컸다는 뜻이다.

기아차의 셈법은 복잡하다. 현대차가 매출과 영업이익 감소에 빠진 반면, 기아차는 매출이 증가했음에도 영업이익이 폭감할 전망이다. 기저효과 탓이다.

올해 1분기 기아차 매출은 지난해 같은 기간(12조4444억 원)보다 12.2%나 증가한 13조1500억 원에 달할 것으로 보인다. 지난해 연말 출시한 중형세단 K5 판매실적이 올해 1~2월에 집중된 덕이다.

그럼에도 영업이익은 5941억 원을 기록했던 작년 1분기보다 약 42% 줄어든 3890억 원 수준에 그칠 것으로 보인다.

앞서 기아차는 2017년 3분기 '통상임금 소송'에서 패소했다. 그 탓에 1조 원 규모(임금 및 소송비용 등)의 대손충당금을 영업이익에서 지출했다.

당시 영업손실만 4270억 원에 달했다. 2007년 3분기 이후 10년 만에 분기 적자였다.

이후 노사가 통상임금에 합의하면서 당시 지출했던 충당금 가운데 일부가 2019년 1분기에 환입됐다. 작년 1분기에 신차 부족으로 매출이 부진했음에도 '환입금'이 포함된 영업이익은 5941억 원에 달했다.

거꾸로 올해는 신차 효과로 매출이 늘었음에도 공장 휴업과 조업 차질 등으로 영업이익이 전년 대비 크게 감소할 것으로 보인다.

더 큰 문제는 2분기에 집중될 ‘코로나19 쇼크’다. 1분기에는 중국과 한국이 생산차질을 빚었다면, 2분기에는 전세계 공장이 가동중단과 조업축소 영향을 받게 된다.

앞서 현대차와 기아차는 오는 14일 미국공장 가동 재개를 준비해왔으나 코로나19 확산에 따라 휴업 기간을 연장했다. 현대차 앨라배마 공장은 5월 4일부터 가동이 이뤄질 것이라고 밝혔지만 이마저도 사태 확산 여부에 따라 불투명한 상태다.

그나마 금융투자업계에서는 글로벌 자동차 시장이 경직된 가운데 현대차와 기아차가 대대적인 신차 효과를 누리는 ‘슈퍼 사이클’ 효과를 충분히 활용 중이라고 분석했다. 상대적으로 경쟁사 대비 코로나 충격을 가장 적게 받고 있다는 평가도 나온다.

실제로 지난달 미국 산업수요가 평균 41% 감소한 가운데 기아차의 판매 하락은 19% 수준에 머물렀다. 설령 더블딥이 가시화되더라도 신차를 쥐고있는 현대ㆍ기아차의 회복세가 오히려 경쟁사보다 빠를 것이라는 전망도 여기에서 나온다.

오히려 코로나 사태를 극복한 이후 2021년부터 단기적으로 닥칠 수 있는 ‘신차 절벽’ 사태를 미리 준비해야 한다는 목소리가 더 관심을 끌고 있다.

현대ㆍ기아차 관계자는 “작년부터 시작한 현대차와 기아차의 신차효과 덕에 빠르게 회복기에 접어들 것”이라며 “V자 반등 곡선이 완만해질 수는 있으나 더블딥 가능성은 없다”고 투자업계 우려를 일축했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)