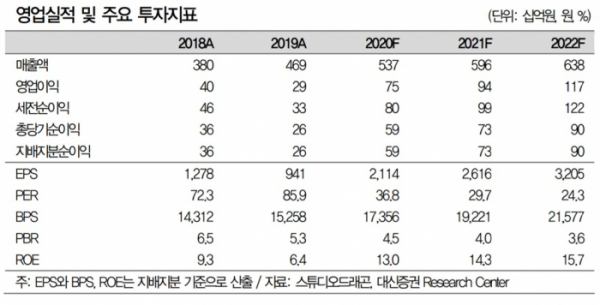

(자료=대신증권)

대신증권은 15일 스튜디오드래곤에 대해 드라마 ‘더 킹: 영원의 군주’가 프로젝트 마진 30%를 상회할 것이라며 투자의견 ‘매수’를 제시했다. 목표주가는 11만5000원을 유지했다.

김회재 연구원은 “‘더 킹’은 SBS 방영권료와 넷플릭스 동시 방영 판권으로 이미 제작비를 회수했다”며 “간접광고(PPL)까지 감안 시 프로젝트 마진은 30%를 넘길 것”이라고 내다봤다.

그는 “스튜디오드래곤은 2016년 5월 CJENM의 드라마 부문을 분사해서 만든 회사”라며 “이후 문화창고, 화앤담 픽쳐스, KPJ, 지티스드 등을 인수하면서 규모를 확장해 연간 제작 능력(CAPA)은 40편 이상”이라고 설명했다.

김 연구원은 “스튜디오드래곤은 지난 1월부터 향후 3년간 넷플릭스에 CJENM 방영 드라마를 약 20편 정도 동시 방영하는 계약 체결했고 추가로 넷플릭스 오리지널 작품도 연간 3편 정도 제공할 예정”이라며 “넷플릭스로부터 받는 제작비 대비 판권 비율과 오리지널 콘텐츠의 제작마진이 약 10%포인트 상승할 것”이라고 내다봤다.

이어 “넷플릭스는 미국 내 경쟁 피해 한국 콘텐츠를 무기로 아시아 시장 공략 중”이라며 “콘텐츠 사업자에게는 매우 좋은 기회”라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)