IBK투자증권은 23일 삼성물산에 대해 “코로나19 확산으로 인한 사회적 거리 두기로 패션과 레져사업이 직격탄을 맞았다”며 목표주가를 기존 16만 원에서 14만5000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

김장원 IBK투자증권 연구원은 “사업부문 별로 코로나19 영향이 다르다”며 “패션과 레져는 사회적 거리 두기가 완화되더라도 사회적 기피 현상으로 적자가 예상된다. 다만 1분기에 워낙 많은 적자를 기록해 적자 감소폭이 전체 영업이익에서 기여하는 긍정적인 부분이 적지 않을 것”이라고 설명했다.

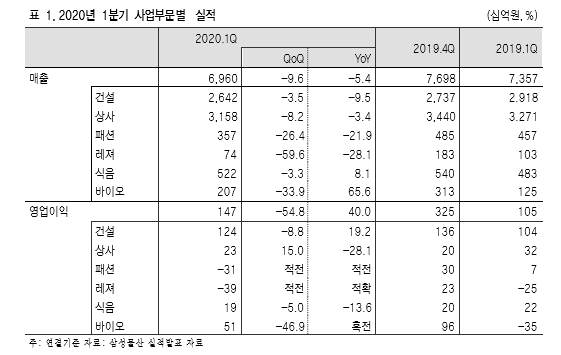

김 연구원은 “반면 건설업의 경우에는 큰 영향이 없었다고 봐도 무관할 정도로 양호한 실적을 기록했다”며 “계절적 요인을 감안해 지난해 1분기보다 매출이 감소했음에도 영업이익이 증가한 것은 이익 기여도가 높은 건설에서 이익이 늘었고, 적자였던 바이오가 500억 원대의 흑자를 기록했기 때문”이라고 분석했다.

그는 “코로나 바이러스가 실물경제에 미치는 가장 큰 두려움은 소비와 생산 위축인데, 건설은 잠시 공사를 중단할 수는 있겠지만, 다른 산업대비 영향이 크지 않다고 봐도 무관하다”며 “발주 감소가 우려되지만 연초 대규모 수주를 했고, 관계사의 하이테크 수주도 있을 예정으로 어려운 시기를 무난히 지나갈 것”이라고 내다봤다.

이어 “일부 사업에 영향이 있지만 비중이 크지 않고, 바이오가 이를 충분히 상쇄해 줄 것”이라며 “이익에 기반을 두지 않은 관계사 배당에 근거한 주주환원 정책은 안정적인 배당수익을 기대할 수 있는 긍정적인 투자 포인트”라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)