NH투자증권은 29일 미래에셋대우에 대해 1분기에 코로나19 확산에도 불구하고 어닝서프라이즈를 기록했지만, 불확실성이 충분히 해소되지 않았다며 투자의견 ‘홀드’와 목표주가 6100원을 유지했다.

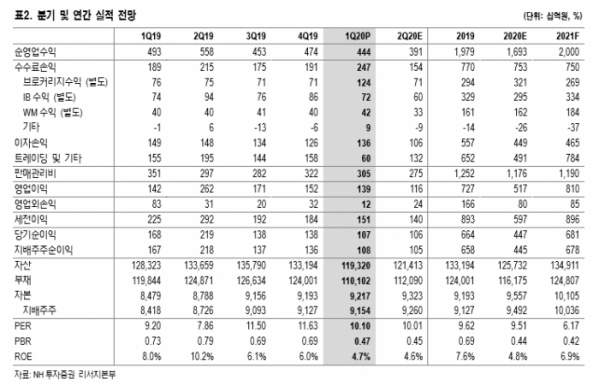

정준섭 NH투자증권 연구원은 “1분기 지배순이익은 전년 동기보다 35.5% 감소한 1078억 원으로, 당사 추정(225억 원) 및 시장전망치(540억 원)를 크게 웃돌았다”며 “투자자산 분배금, 배당금 증가 및 해외주식 브로커리지 수익 증가가 예상보다 양호한 실적의 가장 큰 이유이며, 이외 WM 및 IB도 비교적 양호했다”고 분석했다.

정 연구원은 “1분기 브로커리지 수수료는 1241억 원으로 지난해 같은 기간과 비교해 62.5% 늘었다”며 “주식시장 거래대금이 1분기 하루평균 15조 원에 달하면서 지난해 같은 기간보다 58.9% 늘어났을 뿐만 아니라, 해외주식 거래 증가에 따른 해외주식 수수료가 306억 원으로 같은 기간 170.8% 증가한 덕분”이라고 설명했다.

그는 “1분기는 투자자산 관련 분배금 및 배당금과 해외주식 브로커리지 수익이 당사 기존 전망을 크게 웃돌면서 어닝 서프라이즈를 기록했으나, 아직은 확인해야 할 부분들이 몇 가지 남아 있다”며 “1분기 실적에는 투자목적자산에서 별다른 평가손실이 나타나지 않은 것으로 보이는데, 2분기 이후에도 자산 규모 및 관련 수익이 유지될 수 있는지와 2분기에도 IB 실적이 견조하게 유지되는지, 미국 호텔 투자 등 신규투자에 관련된 불확실성 해소 여부 등”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)