이베스트투자증권은 7일 오리온에 대해 2분기에도 실적 모멘텀이 지속될 전망이라며 투자의견 '매수'와 목표가 15만5000원을 유지했다.

심지현 연구원은 "오리온은 1분기에 연결 매출액 5398억 원, 영업이익 970억 원을 달성해 영업이익 기준 당사 추정치 대비 13%가량 상회했다"고 말했다.

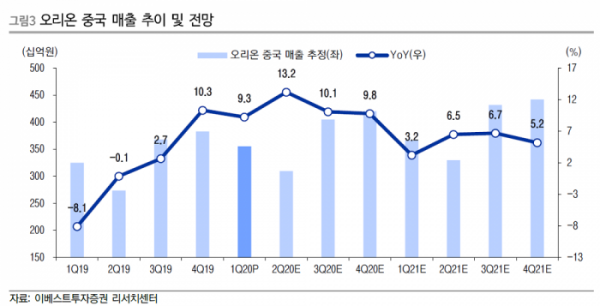

심 연구원은 "2~3월부터의 중국 중심 매출성장 가속 추세는 2분기에도 이어질 것"이라며 "국내는 4월 추가 신제품 출시와 5월 긴 휴가시즌 대비 매출 증가 기대 등으로 매출 성장속도 지속을 예상한다"고 전망했다.

중국 시장에 대해선 "3월까지 주요 신제품 출시가 없었으나 4월부터 신규제품 및 TT채널 전용 소물량 제품 판매 등을 개시했다"고 덧붙였다.

이어 "특히 3월 말 들어 출고물량을 줄였으나 4월 초에 상당폭 높아졌고, 5~6월에 신제품 효과가 지속 예정으로, 작년 낮은 매출 베이스를 감안하면 큰 폭의 성장률 지속이 예상된다"고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)