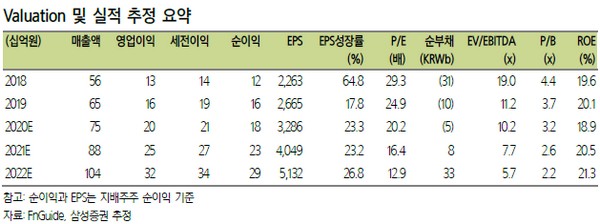

▲케이아이엔엑스 밸류에이션 및 실적 추정.

삼성증권 이준용 연구원은 “1분기 매출액은 작년보다 12.5% 성장해 분기 매출 최고치를 경신했고, 영업이익은 영업레버리지 효과로 매출 증가율보다 더 높은 15.7% 성장했다”며 “영업이익률은 전년 동기 대비 0.7%포인트 늘어 코로나19의 영향으로 많은 기업이 역성장 하는 가운데, 부침 없이 성장하는 안정적인 비즈니스 모델을 과시했다”고 평가했다.

이 연구원은 “세전이익이 당사 추정치 대비 24.3% 밑돈 것은 일부 지분법 인식 대상 회사의 손실, 회사가 보유한 펀드의 금융자산 평가손실 영향으로 파악한다”며 “지분법의 경우 계절적인 요인으로 4분기에는 이익으로 전환하고, 금융자산도 코로나19에 따른 주가 하락 영향을 받았으나, 현재는 다 회복한 것으로 파악돼 펀더멘털에 영향은 없다”고 진단했다.

그는 “당사 예상대로 케이아이엔엑스는 이번 분기 안정적 매출 성장과 영업레버리지를 시현했다”며 “최근 언택트 트렌드 확산과 데이터 사용량 증가 기대감으로 클라우드 관련주들의 밸류에이션 상승 추세여서 이를 반영해 목표주가를 올렸다”고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)