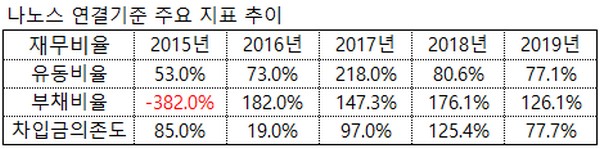

재무 안정성 판단의 주요 잣대가 되는 유동비율과 부채비율, 차입금의존도를 보면 나노스는 지난해 연결기준 유동비율 77.1%, 부채비율 126.1%, 차입금의존도 77.7%를 기록했다.

유동비율은 유동자산을 유동부채로 나눈 것으로 기업의 지불능력을 판단하기 위한 지표로, 200% 이상으로 유지되는 것이 이상적이지만 통상 100%만 넘어도 안전하다고 판단한다. 부채비율은 기업이 갖고 있는 자산 중 부채가 얼마 정도 차지하고 있는가를 나타내는 비율로 200%를 넘으면 위험한 것으로 간주한다. 차입금의존도는 기업이 차입금에 의존하는 정도를 나타내는 것으로, 이 비율이 높을수록 이자 등 금융비용의 부담이 커 수익성이 떨어지고 안정성은 낮아지게 된다.

나노스가 한참 고성장하던 2011~2013년 차입금의존도는 30~40%대로 작년의 절반가량 수준이다. 구체적으로 2011년에는 유동비율 87.0%, 부채비율 424.0%, 차입금의존도가 46.0%로 부채비율이 높았는데, 차입금의존도 산정에 포함되지 않는 매입채무가 130억 원 있었기 때문이다. 이어 2012년 코스닥시장에 입성하면서 자본을 확충한 결과 부채비율과 차입금의존도는 각각 198.0%, 35.0%로 내려갔고 유동비율은 110.0%로 개선됐다.

그러다 실적이 급전직하하던 2014년부터 세 지표는 각각 81.0%, 210.0%, 50.0%로 재차 나빠졌으며, 500억 원대 영업손실과 1000억 원대 순손실로 완전자본잠식상태가 된 2015년에는 유동비율 53.0%, 부채비율 382.0%, 차입금의존도 85.0%가 됐다. 2016년에는 법정관리 하에서 자본감소와 채권자의 출자전환, 광림 피인수 자금의 유입으로 자본이 늘어 차입금의존도는 19.0%까지 내려갔다.

다만 법정관리 졸업 이후로도 영업·순손실이 이어진데 따른 결손금 누적과 자본총계의 하락, 2017년 발행한 300억 원대 전환사채에 2018년에는 차입금의존도가 125.4%에 달하기도 했다. 이후 최대주주의 후속 유증과 전환사채 150억 원이 주식 전환, 자본금이 늘어 작년 부채비율과 차입금의존도는 전년보다 개선됐다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)