팬스타엔터프라이즈가 2012년 이후 8년 만에 신주인수권부사채(BW) 발행에 나선다. 재무안정성은 양호하지만 수익성이 취약한 데다 계열 지원 가능성이 있는 것으로 평가되고 있어 투자자들의 참여 여부에 이목이 쏠린다.

11일 금융감독원 전자공시에 따르면 팬스타엔터프라이즈는 100억 원 규모의 BW를 공모 발행하기로 했다. 사채 이율은 표면 2%, 만기 4%이고 행사가액은 858원으로 결정됐다. BW의 권리행사 기간은 6월 28일부터 2025년 4월 28일까지이며 청약일은 오는 25일, 납입일은 28일이다.

회사 측은 조달 자금 중 70억 원은 20, 21회차 전환사채와 기타 차입금 상환에, 나머지 30억 원은 코로나19에 따른 자동차정비 기기와 유람선 사업 분야 매출감소를 대비한 선제적 운영자금 확보와 신제품 개발 등에 쓸 계획이다.

팬스타엔터프라이즈는 2015년 12월 팬스타 그룹에 피인수된 이후 크루즈 등 선박 관련 사업에 진출한 데 이어 작년 말에는 계열사 팬스타트리의 하역, 운송주선 등을 흡수합병해 그룹의 해운업과 연계하는 사업 다각화 전략을 취했다. 이에 따라 자동차 정비기기 부문에서 중국산 저가제품의 난립과 상위업체 간 가격경쟁으로 저조한 수익성이 지속하고 있으나, 선박 부문의 양호한 채산성이 이를 보완해 2017년 이후 영업흑자 기조가 유지되고 있다.

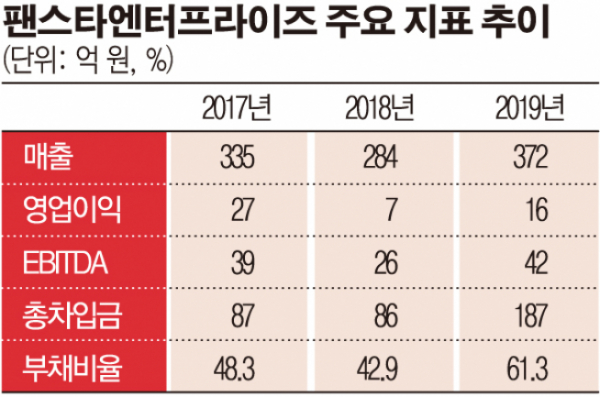

다만 1~2척의 카페리선을 활용하는 수준에 그치고 있어 외형과 선대 규모가 제한적인 가운데 올해는 이익기여도가 높은 선박 대여사업의 용선료 인하 조치와 코로나19에 따른 크루즈 여객사업의 영업 차질, 해상 물동량 둔화 등을 고려할 때 실적 변동 폭이 확대될 것으로 보인다. 수치로 보면 매출은 2016년 281억 원에서 이듬해 335억 원으로 늘었다가 다시 200억 원대로 내려간 뒤 작년에 재차 372억 원을 기록하는 등 변동성이 잦다. 영업이익은 한 자릿수에서 두 자릿수를 오가고 있으며 순이이은 적자와 흑자를 반복하고 있다.

회사의 재무는 대체로 양호한 편이다. 현금흐름이 부진함에도 유상증자, 전환사채의 전환권 행사, 소규모 합병으로 자본을 확충해 부채비율은 작년 말 기준 61.4%로 안정적이다. 다만 주요 계열사의 실적 부진이 팬스타엔터프라이즈의 재무에 부담이 되고 있다는 평가다. 용선 업체인 팬스타로부터 채권 회수가 지연되는 모습을 보이며, 팬스타에 대한 용선료 인하 조치를 비롯해 작년 11월에는 95억 원 규모의 부동산을 취득하는 등 직ㆍ간접적으로 지원하고 있다.

한국신용평가 정익수 연구원은 “코로나19의 영향에 직접 노출된 크루즈 여객사업의 일시적 영업 차질과 선박 대여사업의 용선료 인하 조치, 자동차 정비기기 사업의 수출 제약 등을 고려할 때 당분간 실적 부진이 불가피할 전망”이라며 “또 불리한 업황에 따른 계열부담이 높아지는 가운데, 사업 다각화 과정에서 투자 부담이 확대될 수 있어 가변적인 재무구조가 지속할 것”이라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)