▲두산건설 차입금 만기구조. (자료제공=한신평)

한국신용평가(한신평)는 수시평가를 통해 두산건설의 무보증 신주인수권 부사채 신용등급을 기존 BB-(안정적)에서 BB-(등급감시(Watchlist) 하향검토)로 등록했다고 30일 밝혔다.

한신평은 “두산건설의 신용등급에는 계열의 유사시 지원가능성이 반영(1 Notch Uplift)되어 있다”며 “이러한 상황에서 모회사인 두산중공업의 재무 부담 확대, 자본시장 접근성 약화로 인해 유사시 지원가능성에 대한 불확실성이 확대되고 있어 모니터링이 필요하다”고 분석했다.

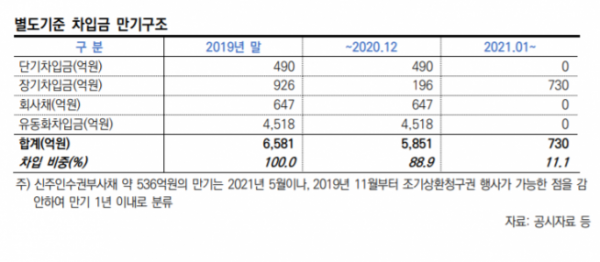

또 한신평은 “단기차입금 비중이 높은 가운데 차환 위험이 증가하고 있다”고도 지적했다. 두산건설의 2019년 말 별도기준 차입금은 7257억 원이다. 2019년 중 유상증자를 통해 차입금 규모가 일부 감소했지만 리스부채를 제외한 6581억 원의 차입금 중 1년 이내에 만기가 도래하는 유동성 차입금은 5851억 원으로 전체 차입금의 88.9%에 달한다. 이외에도 동사가 연대보증을 제공한 PF 차입금의 재무부담도 과중한 상태이다.

이밖에도 한신평은 “두산건설의 외부감사인인 삼정회계법인은 2018년에 이어 2019년에도 결산 감사보고서에서 당기순손실과 부의 영업현금흐름, 유동차입금 수준, 유동자산을 크게 상회하는 유동부채 등을 근거로 동사의 계속기업으로서의 존속능력에 유의적인 의문을 제기할 만한 중요한 불확실성이 존재함을 특기사항으로 명시했다”며 “유동성 대응계획 및 경영 개선방안의 성패에 따라 감사위험이 확대될 가능성이 내재하는 것으로 판단된다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)