KCC가 모멘티브 인수 후유증에서 벗어나지 못하면서 대규모 차입금과 신용등급 하락에 시달리고 있다.

22일 크레딧업계에 따르면 국내 신용평가사 3곳이 KCC의 신용등급을 ‘AA’에서 ‘AA-’로 일제히 강등했다.

한국신용평가와 한국기업평가, 나이스신용평가는 전날 KCC의 신용등급을 ‘AA’에서 ‘AA-’로 하향 조정하고 등급전망 ‘안정적’을 부여했다고 밝혔다.

국제 신평사들은 이미 KCC의 등급을 낮춘 바 있다. S&P는 올해 초 ‘BB+’로 강등했다. 무디스는 지난해 11월 투기등급인 ‘Ba1’로 하향했다. 무디스는 지난달 KCC의 등급을 철회했다. 철회 이유는 ‘사업상의 이유’라고만 밝혔으나 통상적으로 신용등급 하향을 우려하거나 해외 자금조달 계획이 없는 기업이 철회를 요청한다.

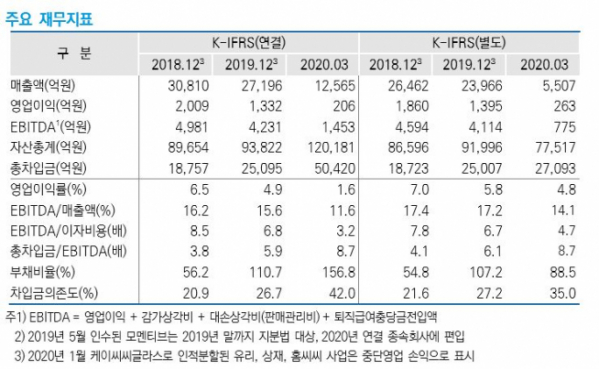

KCC의 차입금은 최근 1년 사이 크게 늘었다. 3월 말 기준 단기차입금은 1조6245억 원으로 지난해 말 1조1900억 원에서 증가헸다. 단기차입금은 2018년과 2019년 사이 111%나 늘었다. 올해 하반기에는 2000억 원 규모의 회사채 만기가 도래한다. 내년에는 5800억 원이 만기가 예정돼 있다.

KCC의 재무가 악화한 것은 모멘티브를 인수하면서 대규모 자금을 조달한 탓이 크다. KCC는 지난해 5월 미국 실리콘제조업체 모멘티브를 인수하고 올해 1월 쿼츠 사업부문을 분리해 종속회사로 편입했다.

KCC는 모멘티브 인수가액 3조6000억 원 중 1조6000억 원은 컨소시엄의 출자와 대여금으로, 2조 원은 인수금융을 통해 조달했다. 컨소시엄에 출자한 6000억 원과 모멘티브 차입금 합산 등에 따른 KCC의 순차입금 증가는 약 2조6000억 원이다.

신평사들은 모멘티브 인수가 수익성과 재무안정성 부담을 가중하고 있다고 지적했다. 한신평은 “모멘티브 인수에 따른 상각전영업이익(EBITDA) 규모 확대에도 불구하고 대규모 인수자금 소요와 수익성 저하 영향으로 차입금의존도가 39%로 대폭 상승했다”며 “사업의 수익성 저하와 비우호적인 영업환경을 감안할 때 단기간 내 2018년 이전 수준의 재무안정성을 회복하긴 어려울 것”이라 판단했다.

모멘티브의 저조한 수익창출력과 실적 불확실성도 재무부담을 지속하는 요인이다. 나신평은 “글로벌 경기둔화와 더불어 미ㆍ중 무역분쟁 재발 조짐에 따라 모멘티브의 실적 불확실성이 높은 상황”이라며 “당분간 높은 수준의 재무부담이 지속될 것”이라 내다봤다.

한편 KCC는 하반기 만기가 돌아오는 회사채 차환을 위해 1500억 원 규모의 회사채 발행을 계획하고 있다. 25일 수요예측을 진행할 예정이며 발행여건에 따라 최대 3000억 원 발행을 검토 중인 것으로 전해진다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)