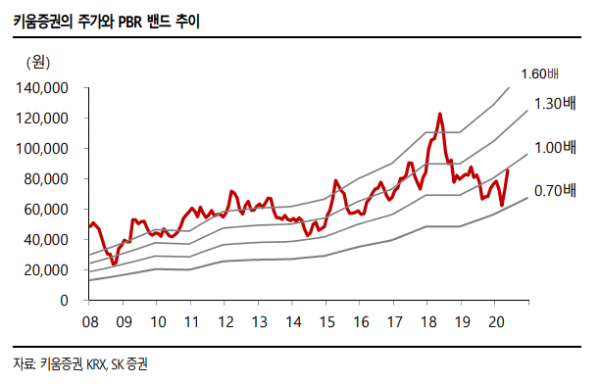

SK증권은 키움증권에 대해 26일 증시 반등으로 브로커리지 사업 부문이 빠르게 성장했지만, 해당 사업이 장기 성장동력은 될 수 없다고 분석했다. 이에 투자의견 ‘중립’, 목표주가 8만원을 유지했다.

구경회 연구원은 “최근 개인 신규계좌의 급증 및 거래대금 증가의 최대 수혜가 예상되는 증권주로 꼽히지만, 주가가 반등하는 과정에서 단기 호재는 대부분 반영된 것으로 보인다”며 “코로나19 이전에 비해 기업가치가 향상된 것은 없어 보인다”고 설명했다.

이어 “타사 금융 애널리스트들의 투자의견은 대부분 긍정적인데, 주로 브로커리지 실적 개선과 2분기 실적 반등을 매수 추천 근거로 들고 있다”며 “SK증권 리서치센터는 장기적으로 증권사 브로커리지 시장이 저성장할 것으로 보고 있다”고 의견을 제시했다.

그는 “올해 금융환경이 급변할 것으로 예상되면서 당분간 증권주 투자 매력이 크지 않다”며 “거래대금 증가도 일시적일 수 있어 증권사 브로커리지 사업에 대해 과도한 기대는 할 필요가 없다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)