▲농심 연결기준 영업실적 추이 및 전망.

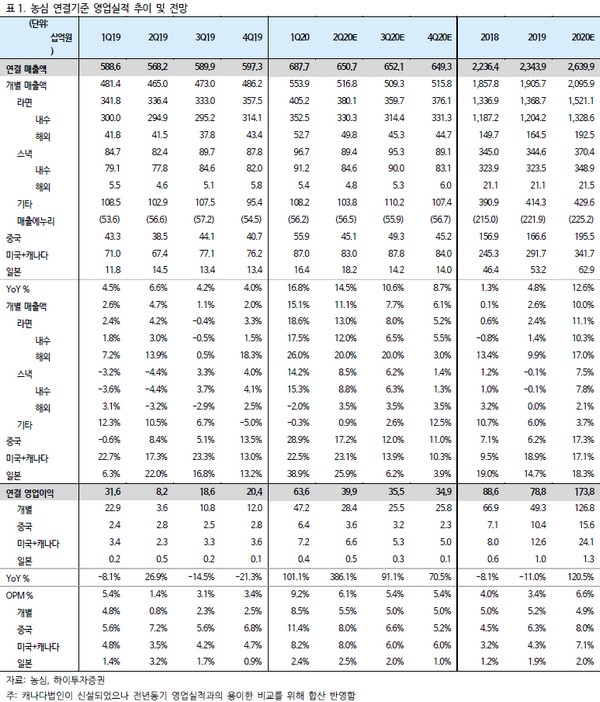

하이투자증권 이경신 연구원은 “농심의 국내외 라면 물량증가와 관련된 고정비 레버리지 효과 및 비용하락에 따라 분기마다 시장기대치를 웃도는 영업실적 흐름을 예상한다”며 “경쟁비용 및 신제품 관련 비용투입이 극도로 제한적이었던 상황이 이어짐에 따라 레버리지 효과에 판관비 부담 축소가 더해진 영업실적은 시장의 상향된 눈높이 또한 웃도는 흐름이 이어질 것”이라고 전망했다.

이 연구원은 “스낵시장 또한 유사한 소비증가 흐름이 이어지고 있으며, 온전히 영업실적에 반영되는 등 라면과 동일한 효과를 기대한다”며 “고성장 이후 강화된 시장지배력을 바탕으로 시장 지위 유지를 위한 전략 구사가 가능하다는 측면 또한 기대해볼 만하다”고 진단했다.

그는 “코로나19 이슈에 따른 상황이 1분기에 일회적으로 투영된 직후 소비절벽에 따른 실적하락 우려가 존재했음에도 관련된 영향은 없으며, 여전히 시장기대치를 웃도는 견조한 성장세가 이어지고 있음에 주목해야 한다”며 “최근 소비패턴의 지속가능성을 고려한다면 메인제품 위주의 농심 제품 포트폴리오는 여타업체대비 견고한 이익 성장 흐름을 끌어낼 가능성이 크다”고 예상했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)