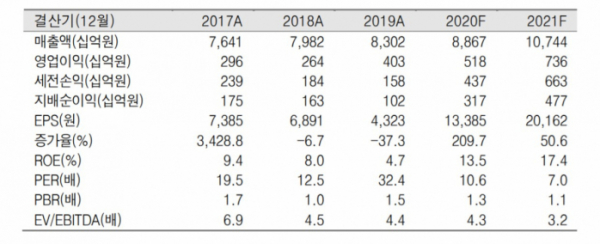

▲LG이노텍 실적 및 전망표. (자료=신영증권)

신영증권은 28일 LG이노텍에 대해 스마트폰 카메라 모듈 원가 경쟁력이 경쟁사들에 우위에 선 상태라며 투자의견 '매수'와 목표주가 20만 원을 제시했다.

이성훈 연구원은 "LG이노텍은 15년간의 스마트폰 카메라 모듈 조립 역사를 자랑하며 수율이 높아 최근 경쟁사들과의 원가경쟁에서 우위를 점하고 있다"고 설명했다.

이어 "2020년 북미고객사의 신제품 모듈을 조립하며 광학솔루션 사업부는 전년대비 16% 증가한

4590억 원의 영업이익을 올해 기록할 것으로 예상한다"며 "또한 메인기판 사업 종료와 패기지기판 수요 증가의 영향으로 기판소재 사업부 영업이익은 전년대비 31% 증가한 1916억원 기록할 것"이라고 내다봤다.

이 연구원은 "2021년도 스마트폰 출하량 기저효과와 멀티카메라 침투율이 증가하며 북미 고객사의 카메라 모듈 출하량은 전년대비 19% 증가할 것"이라며 "2021년 광학솔루션사업부 매출액은 전년대비 31% 증가한 8조2089억 원과 영업이익률 7%를 기록할 전망"이라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)