국내 알약 캡슐 제조업체 서흥이 인수에 나서면서 상장폐지 위기로 내몰린 내츄럴엔도텍의 회생 가능성에 이목이 쏠린다.

28일 금융감독원 전자공시에 따르면 서흥은 내츄럴엔도텍이 과거 발행한 전환사채(CB) 물량 중 200억 원과 새롭게 발행하는 CB 40억 원, 여기에 경영권 프리미엄 70억 원을 얹어 총 309억 원에 경영권을 인수키로 했다.

현재 내츄럴엔도텍의 최대주주는 김재수 전 대표로 특수관계인을 더한 지분율은 17.97%다. 서흥이 이번에 인수한 사채와 기존 지분을 더하면 지분율은 30%에 달할 전망이다.

서흥 관계자는 “경영권 인수를 통해 사업경쟁력을 강화하고 연구개발 활동에 박차를 가해 세계적 전문 건강기능식품 제조기업으로 성장하기 위해 내츄럴엔도텍 인수에 결정했다”고 밝혔다. 이번 인수로 △건강기능식품 부문 경쟁력 강화 △내츄럴엔도텍 제품의 신뢰성 확보 △마이크로니들 신기술을 활용한 사업영역 확대 등을 꾀한다는 방침이다.

문제는 내츄럴엔도텍의 회생 여부다. 내츄럴엔도텍은 여성 갱년기 치료제와 화장품, 건강기능식품 등을 생산하는 업체로 홈쇼핑을 집중 공략하며 고성장했다. 2011년 별도기준 매출 112억 원에서 이듬해 216억 원, 2013년 841억 원으로 폭풍 성장했고 2014년에는 매출 1241억 원으로 정점을 찍었다. 이에 힘입어 주당 4만 원에 코스닥시장에 상장해 2015년 4월에는 9만 원을 돌파하기도 했다.

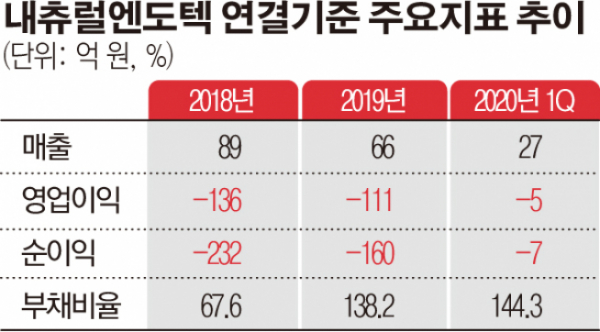

하지만 2015년 백수오 사태가 터지면서 급전직하했다. 2015년 매출은 445억 원으로 3분의 1토막이 났고, 전년의 259억 원 흑자에서 106억 원 영업손실로 돌아섰다. 이후로도 상황은 더욱 악화해 매출은 60억~90억 원 수준으로 쪼그라들었고 매년 수십억 원의 적자를 냈다.

아울러 2015년부터 2018년까지 4년 연속 적자를 이유로 관리종목에 지정됐고 지난해에도 손실이 나면서 상장적격성 실질심사 대상이 됐다. 전날 개선계획서를 거래소에 제출했으며 6월 24일 전까지 기업심사위원회의 심의의결을 거쳐 상장폐지 여부 또는 개선기간 부여 여부가 결정된다.

올해 역시 적자가 이어지고 있지만 조금이나마 개선 흐름을 보인다. 내츄럴엔도텍은 1분기에 별도기준으로 매출 27억 원에 1억6200만 원의 영업이익을 기록해 흑자로 돌아섰다. 연결기준으로는 4억여 원 적자가 났지만, 작년과 비교하면 20억 원 가까이 적자 규모가 줄었다.

재무안정성 측면에서 유동부채가 유동자산 대비 100억 원가량 초과하고 있는데, 서흥이 CB의 전화권을 행사하면 유동부채로 잡혀있는 200억 원의 사채가 자본으로 전환해 안정될 것으로 보인다. 1분기 부채비율은 연결로 144.3%, 별도 149.0%다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)