메리츠증권은 1일 SK하이닉스에 대해 실적 회복의 걸림돌이었던 낸드(NAND) 사업부문이 3분기부터 턴어라운드할 전망이라며 투자의견 ‘매수’와 목표주가 11만 원을 유지했다.

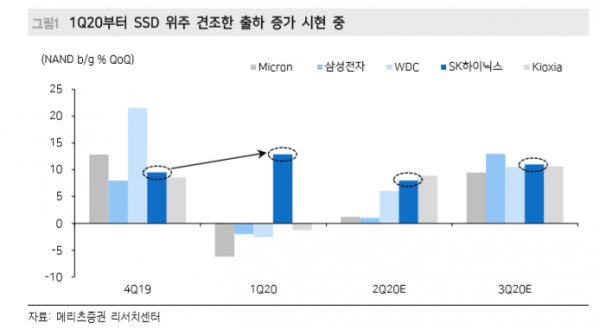

김선우 메리츠증권 연구원은 “동사 NAND OPM은 지난해 4분기 –48%에서 올해 3분기 +2%로, 회사 전망보다 일찍 실적 개선에 성공할 것”이라며 “Kioxia 등 NAND 업체들과의 채널 체크에 따르면, NAND 산업 수요는 3분기까지 두 자릿수% 수준 또는 그에 가까운 견조한 분기 대비 출하 증가를 예상된다”고 설명했다.

김 연구원은 “디램(DRAM) 시장은 코로나19 영향 탓에 데이터센터 고객들의 판가인상 저항이 일부 발생하고 있지만, 선두업체의 공급 제한과 재고 소진을 고려 시 결국 올 4분기부터 내년 1분기의 중단기 소폭 조정 기간에 그칠 것”이라며 “예상보다 견조한 NAND 수요로, 선두업체 공급증가는 내년 2분기부터 시작할 것”이라고 전망했다.

그는 “SK하이닉스의 NAND 사업은 실적회복의 걸림돌이었다”며 “NAND 특유의 다자 경쟁 구도 속 2nd tier 업체로서 3D 낸드 구조 전환과 컨트롤러 경쟁력 확보 등이 다소 지연되며 영업이익률은 2017년 20%대에서 지난해 –49%까지 급락했다”고 분석했다.

이어 “하지만 최근 업계 내 가장 견조한 출하량 증가를 나타내며 고정비 분배의 영업레버리지가 강하게 발생하고 있고, 홀에칭의 효율성 증가가 70단대까지 개선되며 128단 투스택 구조에서의 원가경쟁력이 크게 향상되고 있다”며 “더불어 NAND 판가 상승이 이어지며 재고평가손충당금 환입이 올해 3분기까지 1000억 원대가량 환입이 예상된다. 결국, 동사의 분기 영업이익은 2분기와 3분기 각각 1조6000억 원과 2조 원으로 시장 기대치를 상회할 것”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)